2025 年 7 月 26 日,黃浦江畔再度成為全球科技焦點。第七屆世界人工智能大會(WAIC)以 " 智能時代 同球共濟 " 為主題在上海世博中心拉開帷幕。這場創下歷屆之最的科技盛會,在 7 萬平方米的展區內匯聚了800 余家企業,其中市外及國際企業占比超過 50% ——這一數字首次突破半數門檻,標志著大會真正成為全球 AI 創新的交匯點。

步入展館,仿佛踏入未來世界:超過150 臺人形機器人組成的 " 鋼鐵軍團 " 成為全場焦點,這一數字是 2023 年 " 十八金剛 " 的 8 倍之多,創下中國有史以來最大規模的人形機器人展示。在 "WAIC 里 " 主題街區,機器人化身老上海弄堂的 " 新居民 ":文藝站內揮毫潑墨書寫書法,修理鋪中精細修復木質板凳,小吃街上精準翻動烤串,甚至能完成剝生鵪鶉蛋殼這樣的高難度動作。這些場景生動展示了認知智能、運動智能與交互智能的深度融合。

展館內 3000 余項前沿展品中,100 余款 " 全球首發 "與" 中國首秀 "新品,如銀河通用機器人的 GroceryVLA 模型驅動的閉環控制系統,彰顯了中國 AI 創新的爆發力。

回顧 WAIC 的過去,主題從 2018 年第一屆 " 人工智能賦能新時代",到今年 "智能時代,同求共濟 ",我們真正進入了 " 新時代——智能時代 ",而近三年 WAIC 的熱點與亮點正是這個時代的微觀縮影——以大模型和機器人(具身智能)為引領的 AI 時代。

歷屆 WAIC 展會情況

歷屆 WAIC 展會情況

2025 年的 WAIC 呈現出不同以往的兩面性,一方面,是這場盛會創下多個第一的 "火爆" —— 7 萬㎡的展區刷新了紀錄,同比大增 35%;超 800 家企業參展創規模之最;100 余款新品首發同創新高且是去年的 2 倍。展覽票早就搶購一空,在二手市場單日炒到 700-1000 元 / 張,現場亦是人聲鼎沸。

而另一方面,是不少人發現這次展會參展商的 "務實" ——與去年各種大開腦洞的創新截然不同,以本屆展會的核心熱點之一 " 具身智能 " 為例," 可觀、可觸、可互 " 正使得商用化似乎在加速走進我們的生活。而相比創新的暢想,宇樹科技與智元機器人皆更務實的提到了 "10 億元 " 營收。何故如此?

AI 行業 " 火爆 " 的背后,是不確定性動蕩市場下資本聚焦確定性的 " 馬太效應 "

2025 年的全球并購市場仍顯低迷,知名機構貝恩咨詢在一份研究報告中指出,關稅事件對投資與退出交易增加了阻礙,投資者因此正在評估其短期與長期影響,整體流量性依然承壓,這種情況在 4 月 2 日特朗普所謂的 " 解放日 "(Liberation Day)的關稅政策公告之后而加劇,全球資本市場的劇烈波動,導致交易活動明顯下降,甚至 IPO 市場在二季度一度陷于停滯。

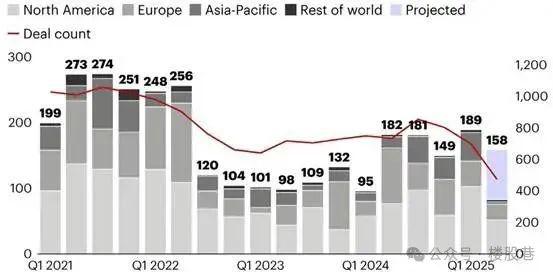

2021-2025Q2 全球并購交易規模 - 按地區劃分(單位:十億美元),資料來源:貝恩《2025 私募股權年中報告》

2021-2025Q2 全球并購交易規模 - 按地區劃分(單位:十億美元),資料來源:貝恩《2025 私募股權年中報告》

而另一方面,在這動蕩的市場中,AI 無疑成為上半年交易的核心焦點,雖然其交易數量僅為 4835 筆,占總交易筆數的 29%,但其交易金額高達 1219 億美元,占上半年總金額的 53%,其融資能力遠超其他行業,全球資金正加速向 AI 領域匯集。

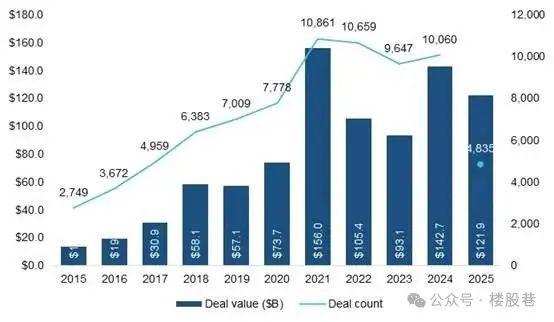

而資本的 " 馬太效應 " 亦進一步加劇,僅 OpenAI 在一季度 400 億美元的融資就占了當季總金額的 31%;二季度 Scale AI 的 143 億美元融資也占比當季總金額的 14%,此外 Safe Superintelligence(20 億美元)、Thinking Machine Labs(20 億美元——這也是有記錄以來種子輪的最大規模融資)、Anduril Industries(25 億美元)以及 Grammarly(10 億美元)4 家公司融資金額亦超過 10 億美元。

2025H1 全球風險投資 AI 交易金額 / 筆數及其所占份額,資料來源:PitchBook《Q2 2025 Global VC First Look》

2025H1 全球風險投資 AI 交易金額 / 筆數及其所占份額,資料來源:PitchBook《Q2 2025 Global VC First Look》

全球最大的資產管理機構貝萊德在近期的報告指出 " 自 2024 年底以來,宏觀政策的頻繁變動已經引發顯著經濟波動。當前美國市場最明顯的特征是數十年來依賴作為錨點的長期宏觀關鍵指標(如穩定的債務水平、通脹率和經濟增長率)開始逐漸失效,這正是市場新格局的標志性特征。而自 2020 年以來,美國股債市場對政策變動的敏感度翻倍,反映出投資者正試圖從短期數據中獲取有關長期前景的信號。"

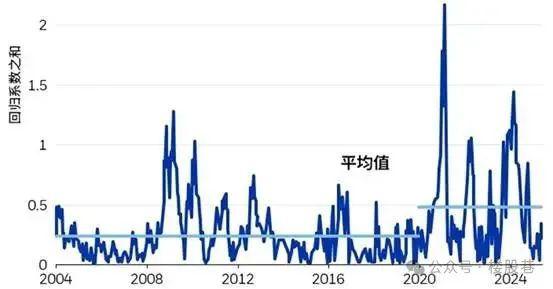

作為投資最重要的 " 宏觀錨 " 的失效使得貝萊德重構錨點體系,"以顛覆性趨勢為錨",而AI(人工智能)就是其最為看好的主題之一,同時圍繞受益于 AI 發展的行業亦成為其看好的重要主題。

2004-2025 年股市對宏觀經濟和貿易不確定性的敏感度,資料來源:貝萊德《2025 年下半年全球投資展望》

2004-2025 年股市對宏觀經濟和貿易不確定性的敏感度,資料來源:貝萊德《2025 年下半年全球投資展望》

與其同時,另一家知名資管機構黑石集團在其年中趨勢報告中亦明確表示 "我們最堅定的主題仍然是人工智能和數字化。人工智能的采用仍處于起步階段,我們專注于投資數字經濟的 " 鎬和鏟子 " ——有助于推動其增長的關鍵基礎設施和工具 "。在過去四年,黑石的數據中心投資組合租金上漲了 100%、空置率保持在 2% 以下;而轉向行業,預計 2025 年前五大科技公司(Meta、谷歌、甲骨文、Microsoft、亞馬遜)資本開支將達 3420 億美元,同比大漲 44% 再創新高。可見,這些數據的支撐讓黑石更聚焦于當下的 " 確定性 "。

AI 企業 " 務實 " 的背后,是更趨審慎、更高標準的資本 VS 焦慮的 AI 企業

首先,從大環境看,在總體投資市場仍處于低位水平的情況下,亞太區由于關稅等方面政策的不確定性更強,導致市場仍舊低迷。

據波士頓咨詢 2025 年中全球并購洞察報告情緒指數顯示,大多數地區反彈,其中北美和歐洲已從一季度的低點回升至 80 分附近,遠高于當前的全球平均水平,而亞太地區則跌至 19 的新低。

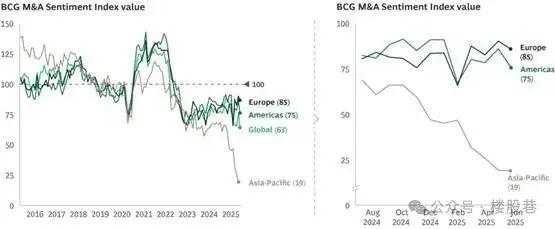

2016-2025H1 全球企業并購情緒指數,資料來源:BCG《Mid-2025 M&A Insights: Looking for Signs of a Second-Half Rebound》

2016-2025H1 全球企業并購情緒指數,資料來源:BCG《Mid-2025 M&A Insights: Looking for Signs of a Second-Half Rebound》

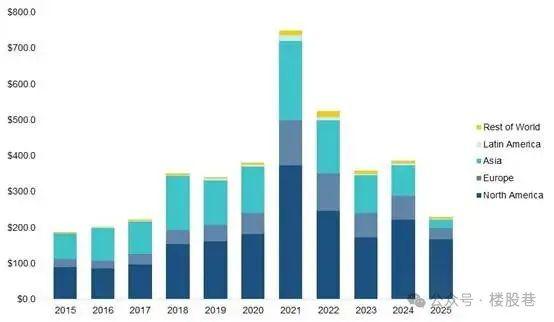

而 PitchBook 的報告中同樣顯示,上半年全球風投交易的 2299 億美元中,亞太區的金額占比銳減至歷史低點的 10%,而在過往年份的多數時間,這個比例基本在30-40%水平,可見,亞太區整體投資環境的寒意。

2015-2025H1 全球風險投資交易金額 - 按地區(單位:億美元),資料來源:PitchBook《Q2 2025 Global VC First Look》

2015-2025H1 全球風險投資交易金額 - 按地區(單位:億美元),資料來源:PitchBook《Q2 2025 Global VC First Look》

在北美,對放松管制和穩定利率的樂觀情緒正在為交易創造更有利的背景。再加上來自企業和私募股權公司的大量可用資金,這些因素可能會引發大型交易的復蘇,特別是在人工智能、半導體和芯片等領域技術進步推動的行業。

與此同時,亞太地區面臨持續的不利因素,經濟政策的持續不確定性,加上美國最近的貿易行動加劇了這種情況。而特朗普本月 23 日提出的 "AI 行動計劃 " 無疑將會進一步加劇北美 AI 領域政策利好推動和亞太區受制約的 " 此消彼長 ",這也讓國內的一眾 AI 創始人們不得不焦慮。

其次,即便是大熱的 AI 領域,投資人也變得更趨理性、愈發嚴苛。

GV(谷歌風險投資公司)普通合伙人埃里克 · 諾德蘭(Erik Nordlander)被問及 AI 公司是否普遍估值偏高的時候答到,"估值很高,尤其是在人們想象會出現大規模行業顛覆的領域。這引發了興奮情緒,帶來了高市盈率,與公開市場相比更是如此。但現在還為時尚早。這些公司并非都能成功,風險依然很大。"

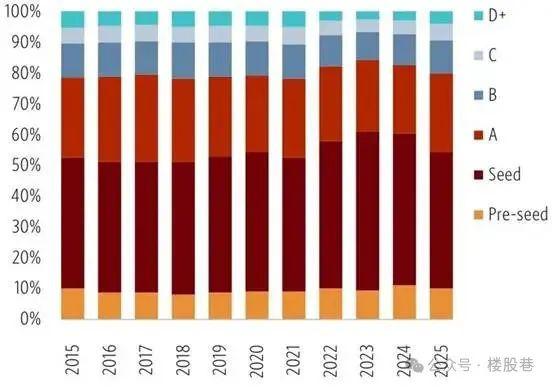

而數據也印證了埃里克的說法,以美國為例,后期輪次交易活動明顯增多,種子輪及前置占比已降至 50%,投資人更為務實,對于確定性的要求越來越高。

2015-2025H1 美國風投交易不同輪次占比 - 按交易數量,資料來源:PitchBook《2025Q2 風投追蹤》

2015-2025H1 美國風投交易不同輪次占比 - 按交易數量,資料來源:PitchBook《2025Q2 風投追蹤》

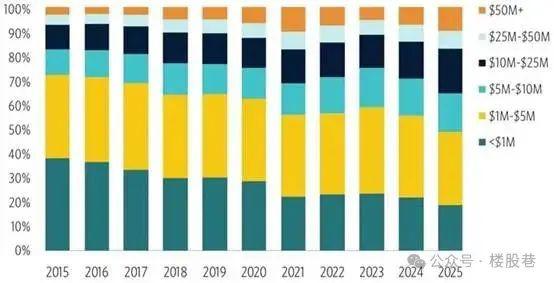

與此同時,500 萬美元以下交易的占比持續下降,已從 10 年前的 70% 降至目前的 50% 左右,投資者的興趣集中在具有明確增長軌跡的高績效初創企業上,在第二季度,美國風險投資的中位數投前估值同比上升,這與 2023 年至 2024 年的趨勢一致。值得注意的是,除 D 輪及以后融資外,風險投資生命周期的每一輪融資都達到了十年來的估值中位數高點,這表明普通合伙人們(GPs)的選擇越來越嚴格,支持的公司數量減少,但質量更高。估值倍數正在擴大,資金越來越多地流向發展勢頭強勁的初創企業。

也正因此,國內的企業需要展示更接地氣的產品(這點尤以本屆互動性更強的交互、娛樂、操作機器人為例)、更清晰可見的商業模式及 " 實打實 " 的營收(如作為獨角獸的宇樹科技年銷售機器狗 2.37 萬臺、營收超 10 億元)。

2015-2025H1 美國風投交易規模區間構成 - 按交易數量占比,資料來源:PitchBook《2025Q2 風投追蹤》

2015-2025H1 美國風投交易規模區間構成 - 按交易數量占比,資料來源:PitchBook《2025Q2 風投追蹤》

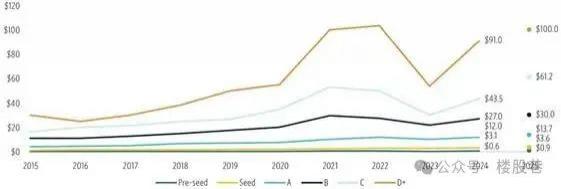

2015-2025H1 美國風投交易各周期交易規模中位數,資料來源:PitchBook《2025Q2 風投追蹤》

2015-2025H1 美國風投交易各周期交易規模中位數,資料來源:PitchBook《2025Q2 風投追蹤》

尾聲

黃浦江的 AI 浪潮正折射出這個時代最真實的資本鏡像——當全球資本在 " 宏觀錨點失效 " 的迷霧中航行,WAIC 展臺上那些剝鵪鶉蛋的機械臂與 10 億營收的宣言,恰似兩座截然相反的燈塔:一座照亮技術理想主義的星辰大海,一座錨定商業現實的生存法則。

這場盛會的終極啟示或許在于:當人類為機器人 " 手術刀式 " 的精準操作而歡呼時,資本已默默寫下新紀元的生存公式——用確定性對抗動蕩,用場景鋼印取代技術幻想。泡沫終會破裂,但泡沫中折射的彩虹,永遠屬于那些將 " 想象力定價 " 的務實造夢者。

來源:鈦媒體