行業主要上市公司:國藥控股 ( 01099.HK ) ;上海醫藥 ( 601607.SH ) ;華潤醫藥 ( 03320.HK ) ;九州通 ( 600998.SH ) ;南京醫藥 ( 600713.SH ) ;華東醫藥 ( 000963.SZ ) ;英特集團 ( 000411.SZ ) 等

本文核心數據:醫藥工業 ; 市場規模 ; 區域占比 ; 企業類型等

產業概況

1、定義及特征

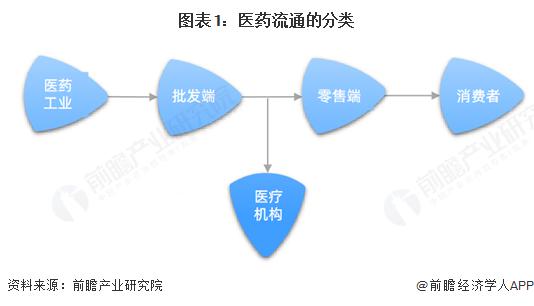

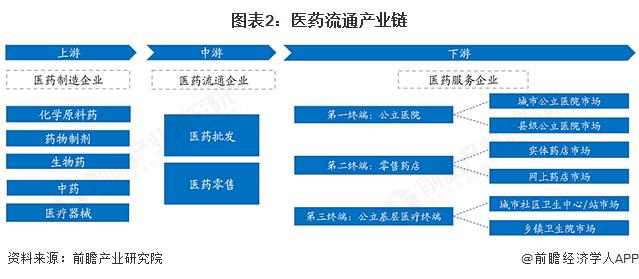

醫藥流通是指連接上游醫藥生產廠家和下游經銷商以及終端客戶的一項經營活動,主要是從上游廠家采購貨物,然后批發給下游經銷商,或直接出售給醫院、藥店等零售終端客戶的藥品流通過程。商品流通的一般渠道可分為兩個環節,批發往往具有量大、毛利潤低的特點,而零售業務則具有高毛利、高銷售費用的特點。

2、產業鏈剖析:主要包括批發和零售環節

2、產業鏈剖析:主要包括批發和零售環節

商品流通的一般渠道可分為兩個環節:批發環節、零售環節 ; 但由于醫藥不分業,中國藥品流通領域有三個環節:藥品批發環節、藥品零售企業、醫院門診藥房以及現在的醫藥電商。其中,醫院門診藥房作為特殊的、具有壟斷地位的零售環節,占據了主要的流通市場,藥品零售通過醫院、基層醫療機構、零售藥店等渠道將藥品最終流入到消費者手中。

行業發展歷程:目前階段市場集中度不斷提升

行業發展歷程:目前階段市場集中度不斷提升

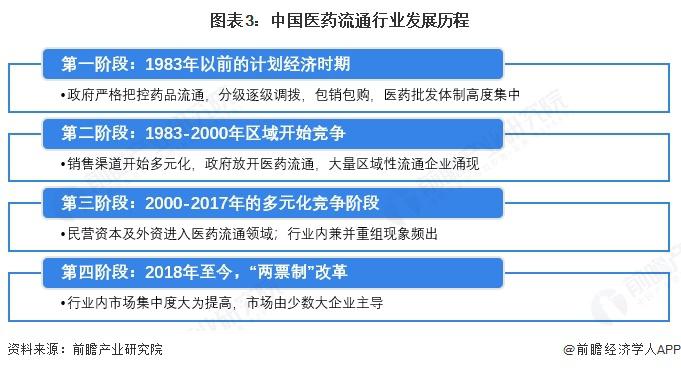

我國醫藥商業在歷經多次變革浪潮,從計劃經濟時期的醫藥局、二級三級批發站架構,到改革開放后的中國醫藥總公司和各地醫藥公司的架構,再到 " 兩票制 " 改革后出現的全國性幾大龍頭和地方龍頭共存的整體格局變遷。第一階段是 1983 年以前的計劃經濟時期,我國醫藥流通業實行計劃醫藥分銷體系,中國醫藥局 ( CFDA 的前身 ) 通過中國醫藥公司下設 6 個一級批發站,全國各省直轄市設立二級批發站,市地縣設立三級批發站。一級批發站向二級批發站調撥藥品,二級批發站再向三級批發站分銷藥品,最后藥品進入零售終端醫院及藥店。

第二階段是 1983-2000 年區域開始競爭,各省市的二級批發站不斷發展壯大成為區域性流通企業,上海醫藥、南京醫藥等上市向資本市場募集資金。這一階段醫藥商業運行狀況即企業規模小 ; 數量多、產品重復多 ; 企業集約度低、利潤率低、管理效率低。

第三階段是 2000-2017 年的多元化競爭階段,2000 年以后,隨著醫藥商業流通領域的開放,民營資本和外商資本開始進入,新的商業模式也開始出現,產業內兼并重組風起云涌,行業內兼并收購形成 3 家全國性的公司以及 10 多家區域性的公司。

第四階段是 2018 年至今," 兩票制 " 改革,是指藥品從藥廠賣到一級經銷商開一次發票,經銷商賣到醫院再開一次發票,減少流通環節的層層盤剝,并且每個品種的一級經銷商不得超過兩個,以期進一步降低藥品虛高價格,減輕群眾用藥負擔。

行業政策背景:政策鼓勵醫藥流通行業提升集中度

行業政策背景:政策鼓勵醫藥流通行業提升集中度

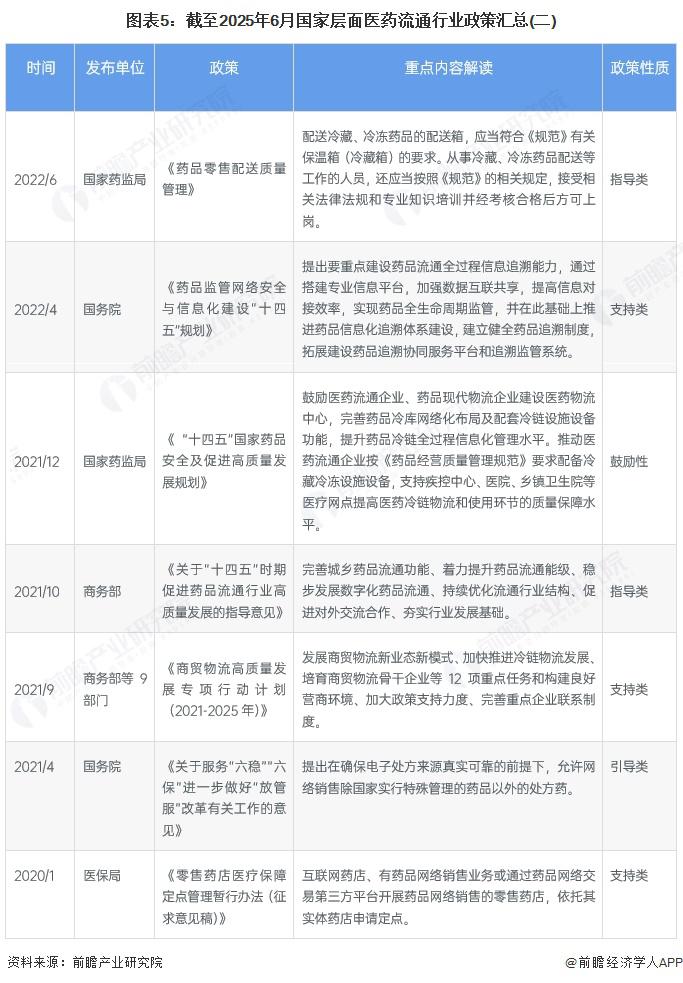

醫藥流通政策上,政策提出 2025 年要形成超級綜合藥品流通企業,行業迎來發展機遇。目前醫藥流通企業規模持續擴大,市場集中度持續提高,醫藥流通行業整體呈現規模化、集中化趨勢。未來行業集中度有望進一步提升,大型連鎖龍頭企業有望享受政策紅利。國家層面醫藥流通行業政策匯總如下:

行業發展現狀

行業發展現狀

1、醫藥工業加速結構調整

根據國家統計局數據,2024 年規模以上醫藥工業增加值同比增長 3.4%; 化學原料藥、醫療儀器設備及器械兩個子行業營業收入和利潤實現雙增長 ; 中藥飲片、生物制品、藥用輔料及包裝材料等 3 個子行業利潤為負增長 ; 化學制劑、中成藥、制藥專用設備等 3 個子行業營業收入和利潤均為負增長。

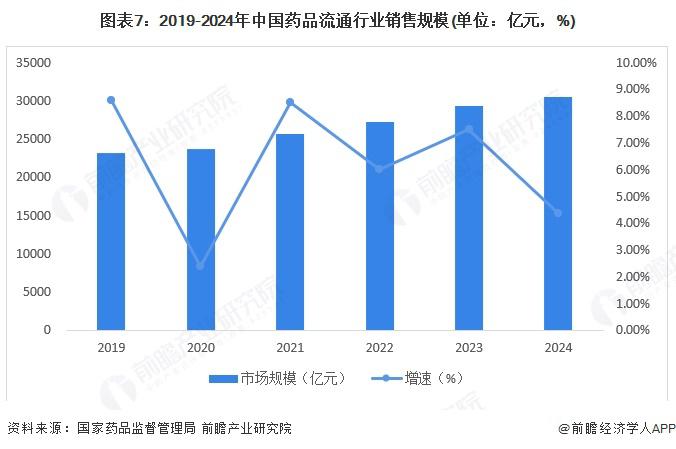

2、醫藥流通市場規模超 3 萬億元

2、醫藥流通市場規模超 3 萬億元

根據國家藥品監督管理局數據顯示,2019-2023 年,全國藥品流通市場銷售規模穩步增長。統計顯示,全國七大類醫藥商品銷售總額 29304 億元,扣除不可比因素同比增長 7.5%。2024 年,全國藥品流通市場銷售初步測算為 3 萬億元,同比增長 4.4%。

3、醫藥流通直報企業收入 2.3 萬億元

3、醫藥流通直報企業收入 2.3 萬億元

2015-2024 年,醫藥流通直報企業收入不斷增長,根據國家藥品監督管理局數據顯示,2023 年,全國藥品流通直報企業主營業務收入 22362 億元,扣除不可比因素同比增長 8%,約占全國七大類醫藥商品銷售總額的 86.2%; 初步測算,2024 年醫藥流通直報企業收入 2.33 萬億元,同比增長 4.2%。

4、國有企業是醫藥流通主要類型

4、國有企業是醫藥流通主要類型

在全國藥品流通直報企業中,國有及國有控股藥品流通企業主營業務收入 13820 億元,占直報企業主營業務總收入的 61.8%; 股份制企業主營業務收入 7424 億元,占直報企業主營業務總收入的 33.2%。外商及港澳臺投資企業主營業務收入占直報企業主營業務總收入的 2.5%。私營企業主營業務收入占直報企業主營業務總收入的 1.4%。

注:國家藥品監督管理局于每年 11 月公布上一年數據,2024 年數據暫未公布,屆時以最新發布的為準,下同

注:國家藥品監督管理局于每年 11 月公布上一年數據,2024 年數據暫未公布,屆時以最新發布的為準,下同

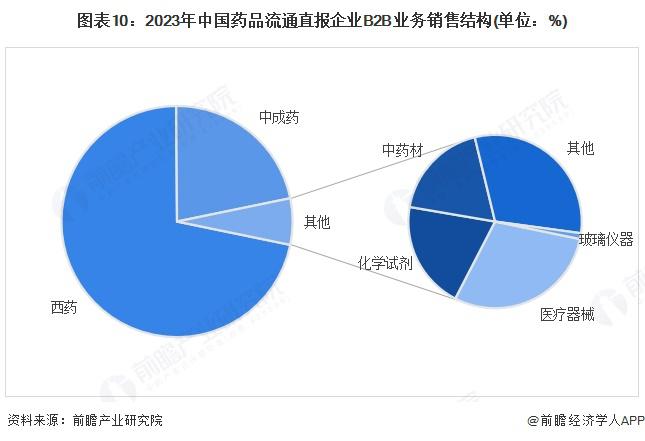

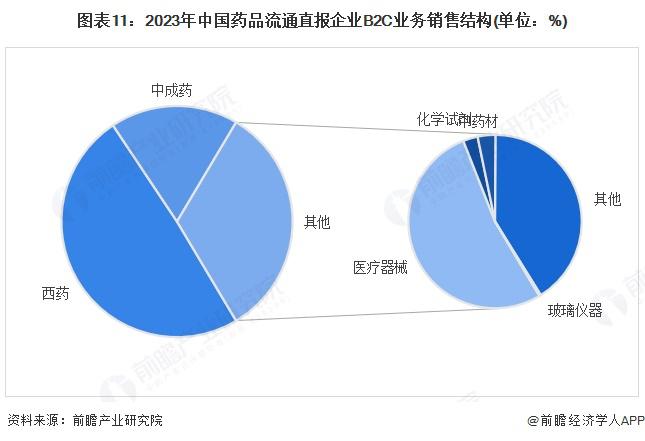

5、醫藥電商行業中 B2B 占比 50%

醫藥電商直報企業銷售總額為 2489 億元,占同期醫藥銷售總額的 8.5%。其中,B2B 占醫藥電商比 50%,B2C 占醫藥電商比 5.6%。B2B 與 B2C 銷售結構差異較為明顯,B2B 業務主要集中在西藥類,其次是中成藥類 ; 而 B2C 業務主要集中在西藥類、中成藥類、醫療器材類,其次是其他類。

行業競爭格局

行業競爭格局

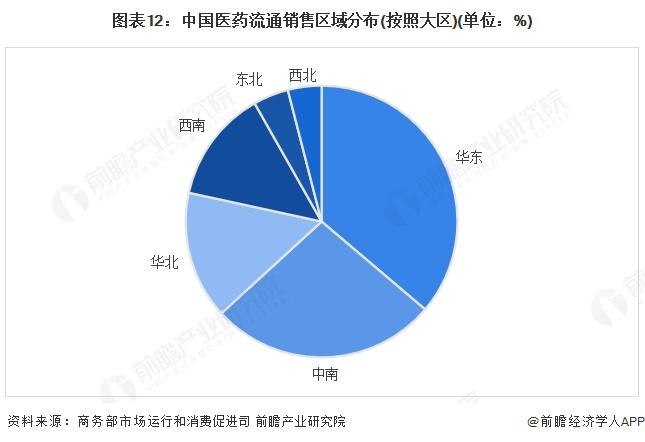

1、區域競爭:華東地區占比 36%

2023 年,全國六大區域銷售額占全國銷售總額的比重分別為:華東 36.2%,同比下降 0.2 個百分點 ; 中南 27.0%,同比下降 0.2 個百分點 ; 華北 15.2%,同比上升 0.3 個百分點 ; 西南 13.4%,與上年持平 ; 東北 4.2%,與上年持平 ; 西北 4.0%,同比上升 0.1 個百分點。其中,華東、中南、華北三大區域銷售額占全國銷售總額的 78.4%,同比下降 0.1 個百分點。

2、企業競爭:第一梯隊是全國性批發巨頭

2、企業競爭:第一梯隊是全國性批發巨頭

目前我國醫藥批發行業企業按照銷售規模可以劃分為三個競爭梯隊。處于第一梯隊的是四家全國性批發巨頭,中國醫藥集團、上海醫藥 ( 集團 ) 股份有限公司、華潤醫藥控股有限公司及九州通醫藥集團有限公司,主營業務收入在千億以上水平 ; 處于第二梯隊的是廣州醫藥、南京醫藥、重慶醫藥、瑞康醫藥、安徽華源等,業務布局以發展核心地區為主,營收在千億以下,但同時有形成一定規模 ; 其他絕大多數企業則處于第三梯隊。

產業發展前景及趨勢預測

產業發展前景及趨勢預測

1、發展規模:2030 年市場規模超過 4 萬億元

未來,醫藥流通行業集中度將提高、流通環節減少、流通成本降低、藥品質量與安全得到保障。主要措施包括推行現代物流標準、鼓勵大型企業兼并重組、實施藥品電子監管碼、以及最具革命性的 " 兩票制 " 政策。全國性和區域性龍頭企業崛起,中小批發商大量退出或被整合。此外,行業向規模化、集約化、專業化、信息化方向發展,逐步構建起更高效、透明、規范的現代醫藥流通體系。初步測算,2025-2030 年市場規模年復合增速為 5%,2030 年市場規模超過 4 萬億元。

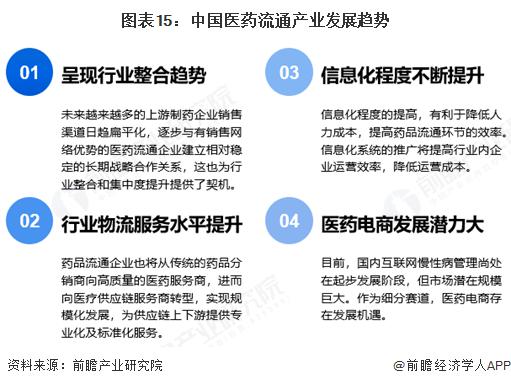

2、發展趨勢:行業不斷整合,信息化程度提升,服務能力提升等

2、發展趨勢:行業不斷整合,信息化程度提升,服務能力提升等

未來越來越多的上游制藥企業銷售渠道日趨扁平化,這也為行業整合和集中度提升提供了契機。信息化程度的提高,有利于降低人力成本,提高藥品流通環節的效率。藥品流通企業也將從傳統的藥品分銷商向高質量的醫藥服務商,為供應鏈上下游提供專業化及標準化服務。目前,國內互聯網慢性病管理尚處在起步發展階段,但市場潛在規模巨大。

來源:前瞻網