此時此刻,即使已身處 "618",但目之所及,大眾流量仍聚焦于外賣平臺的價格戰(zhàn)——關(guān)心哪個平臺的羊毛更多,正成為消費者們的日常。

由表及里,作為投資者,我們其實更深刻洞察外賣大戰(zhàn)背后的 " 醉翁之意 " ——即時零售,這場關(guān)于線上零售的重大變革的實質(zhì)、走向與影響。

回看 2023 年前,錦緞研究院對于即時零售的研究,我們一度形成了兩個結(jié)論:

1)即時零售需求是廣泛存在的,未來仍有很大的成長空間,基本相當于再造一個外賣市場;2)即時零售的 " 根 " 全都建立在本地實體零售的繁榮上。

事后來看,即時零售確實成為了一個不容忽視的大賽道,2025 年將成為中國即時零售元年的關(guān)鍵證據(jù):美團閃購日單量突破 1800 萬,京東秒送日單量攻破 500 萬;再聯(lián)想下叮咚買菜連續(xù) 9 個季度盈利,山姆中國營業(yè)額超過 1000 億元——不管是平臺還是自營模式,即時零售商業(yè)模式已完全跑通并漸成氣候。

但出乎我們此前判斷的是,即時零售當期的爆發(fā),并不是建立在實體零售的繁榮之上,背景板反而是實體零售的無邊落木。這說明,過去 3 年,雖然社零如此慘淡,但即時零售的崛起邏輯上必有重大反轉(zhuǎn)。

圖:即時零售平臺流量入口 資料來源:招商證券

圖:即時零售平臺流量入口 資料來源:招商證券

一、需求側(cè),新消費倒逼零售渠道大變革

1. 新消費的大刀砍向渠道,傳統(tǒng)零售走向大變革的前夜

我們從越來越多的證據(jù)中看到,不僅僅是即時零售,新消費正在對整個零售行業(yè)形成摧枯拉朽般的沖擊。

廠商信奉的品牌 + 渠道打法完全失效,導致傳統(tǒng)零售實際上陷入虧損,ROE 持續(xù)為負,百城商鋪平均租金已經(jīng)連續(xù) 8 年下降,這似乎是中低速增長時代零售行業(yè)的宿命。

在短缺經(jīng)濟時期,消費者為品牌溢價付費;而現(xiàn)在是過剩經(jīng)濟,高度發(fā)達制造業(yè)推動產(chǎn)品高度同質(zhì)化,而信息渠道更加分散化和客觀化,誰也不見得比誰高貴。覺醒的年輕一代消費者開始問供應鏈拿極致的效率。

而第一個被顛覆的就是零售,因為這個行業(yè)的本質(zhì)就是效率。

在上一次渠道變革中,電商是最大的受益者,行業(yè)的滲透率從 10 多年前的 3% 提升至現(xiàn)在的 25% 以上,現(xiàn)在已經(jīng)進入白熱化份額競爭階段,貨架、興趣電商各顯神通,也形成了淘天、拼多多、抖音和京東四大巨頭。

當前通縮背景下,零售再次迎來變革點。如前所述,Z 世代的消費者,對零售效率提出的更高要求,傳統(tǒng)電商已經(jīng)無法滿足。這就意味著 50 萬億元規(guī)模的社會消費零售行業(yè),將迎來自電商后的最大變革,發(fā)力方向是更極致的多快好省。

效率從哪兒而來?回歸第一性原理,對于零售行業(yè)而言,無非是降低加價率的同時提高周轉(zhuǎn)率。

根據(jù)艾瑞咨詢的數(shù)據(jù),對于食品生鮮類,傳統(tǒng)零售渠道都有 20%~55% 的加價率,而且低效周轉(zhuǎn)的副產(chǎn)物是不低的損耗率。對于加工類食品、服飾等其他產(chǎn)品,加價率和庫存問題只會更大。

圖:代表性品類的加價率 資料來源:艾瑞咨詢

現(xiàn)階段中國零售行業(yè)仍十分分散,尤其是在本地消費中,商超、大賣場、夫妻老婆店仍是絕對的主流,這些模式已經(jīng)努力自救了幾年,證明降低加價率和提升周轉(zhuǎn)率基本不可行。

不破不立,行業(yè)急需更高匹配效率、規(guī)模效應和履約能力的新模式,來替代這些存續(xù)多年的低效率業(yè)態(tài)。正如段永平所說,勤奮其實不重要,重要的是要把事做對。

綜合市場多個渠道的研究結(jié)論和微觀調(diào)研,我們更加確切的感知到,未來即時零售和折扣零售,將是最確定的兩大新業(yè)態(tài),且未來都將是萬億規(guī)模以上的大機會。本文將聚焦于即時零售,而對于折扣零售的研究,也將擇機展開。

2. 新消費叩開了即時零售的大門

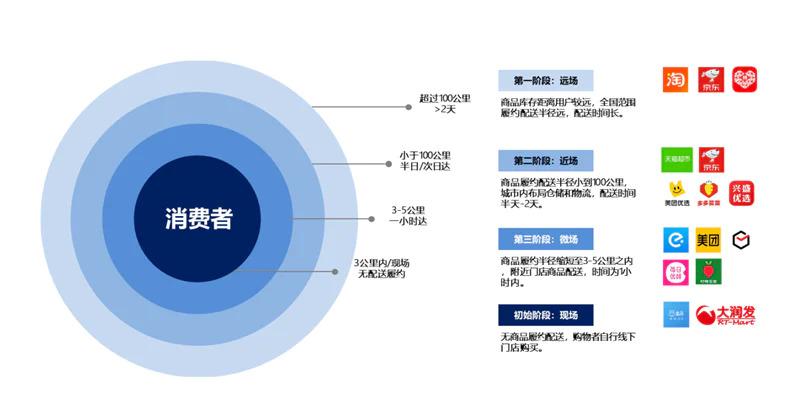

從履約場景來看,即時零售是以 3~5 公里范圍本地供給為支撐,與 30 分鐘至 1 小時的即時配送結(jié)合,形成的高時效性線上零售業(yè)態(tài)。簡單來說,就是將消費者更多的本地線下需求 " 外賣化 ",甚至大部分消費者是直接把這種需求都稱為外賣。

圍繞履約場景,鄰國日本構(gòu)建起了便利店(5 分鐘),藥妝店(10 分鐘),綜合超市(15 分鐘)的多場景多層次履約體系。而中國有著更加完善的近場即時零售和遠場快遞的線上履約體系,以及小區(qū)制居住形態(tài)下的線下社區(qū)業(yè)態(tài),更為適合發(fā)展的模式是即時零售。

圖:遠場、近場和微場,不同層次的消費者需求 資料來源:國泰君安證券

圖:遠場、近場和微場,不同層次的消費者需求 資料來源:國泰君安證券

之前,即時零售被不少人質(zhì)疑過為偽需求,因為生鮮的多次嘗試均告失敗。但 2025 年即時零售超預期爆發(fā),更關(guān)鍵的變量發(fā)生在需求側(cè),也就是消費代際的深層變革,即時零售能夠滿足新消費者們的宅經(jīng)濟訴求。

數(shù)據(jù)顯示,即時零售 21~35 歲用戶占比超 70%," 懶人經(jīng)濟 " 正在變成主流。當媽媽還在勸你別吃外賣的時候,殊不知你已經(jīng)將一切都外賣化了。這是由于即時零售滿足了消費者更便捷、更時效的購物體驗需求,而非單純的便宜,正如叮咚買菜 CEO 梁昌霖所言:沒人能拒絕 30 分鐘的確定性。

即時零售快速興起與新消費的結(jié)合表明:消費邊際話語權(quán)變化的最大主體是 Z 世代以及一二線之外的廣大人群," 當 " 隨時得到 " 碾壓 " 免費雞蛋 ",當 " 精準滿足 " 取代 " 鋪貨霸權(quán) ",中國的線下本地消費正在完成一場靜默的權(quán)力交接,坐在家里拼手速遠比跑到商超搶打折來得更有效用。

此外,我國縣域經(jīng)濟 GDP 占全國比重近四成,縣域戶籍人數(shù)超過全國總?cè)丝诘?60%,而零售是跟著人走的生意,據(jù)沙利文統(tǒng)計,2024 年中國下沉市場的零售規(guī)模為 20 萬億元,也是線上化率提升最快的方向。僅縣域就占即時零售總規(guī)模的 23%,成為增長最快的區(qū)域。

根據(jù)統(tǒng)計局數(shù)字,過去幾年,出現(xiàn)人口回流至低線城市的趨勢,這些 " 新消費 " 群體,帶動了下沉市場的網(wǎng)購和即時零售需求。這種消費趨勢也帶火了即時零售的全面發(fā)展。

所以這個比外賣更大、增速更高的市場,自然成為互聯(lián)網(wǎng)巨頭爭奪的下一個戰(zhàn)略高地,只不過選了外賣戰(zhàn)這個最極速的流量入口。

二、即時零售商業(yè)模式的跑通,還得益于供給側(cè)進步

新消費的出現(xiàn),回應了即時零售是不是偽需求的問題。此前硬幣的另一面是,即時零售的掣肘在于供給側(cè)過高的履約成本和過少的 SKU,相當于零售行業(yè)中的多快好省四大要素,即時零售在多和省方面都滿足不了日益苛刻的消費者需求。

不同于餐飲外賣 20% 的加價率,日用百貨僅能承受 10%~15% 溢價。可能 30 元客單價商品中,14 元支付給供應鏈,7 元覆蓋騎手配送(當前即時配送成本仍為電商的 2 倍以上),3 元歸屬平臺傭金,剩下 6 元要承擔租金、人工和損耗——這要求周轉(zhuǎn)效率必須達到普通商超 3 倍以上,在低訂單密度下實現(xiàn)盈利的難度巨大。

另一大痛點是貨品少,淘寶啥都有,即時零售可能啥都缺。這是由于傳統(tǒng)電商無限貨架,即時零售依賴傳統(tǒng)商超體系,SKU 只能做到數(shù)千。

經(jīng)過多年的摸索,打破行業(yè)供給側(cè)不可能的是前置倉和閃電倉:

重資產(chǎn)的前置倉,偏買手模式

前置倉相較于傳統(tǒng)零售簡單的線上化,差異在供應鏈管理,更注重選品品控和自有品牌,同時提升配送效率,目前已有企業(yè)跑通。

山姆作為前置倉賽道的頭部企業(yè),山姆中國前 2024 年凈銷售額突破 1000 億元,線上占比提升至 55%;盒馬也于 2024 年重啟前置倉模式的即時零售。

輕資產(chǎn)的閃電倉,偏管家模式

閃電倉是美團 2020 年發(fā)明的創(chuàng)新模式,由第三方選址開店、建設和日常運營,美團提供選址算法、商品池和配送網(wǎng)絡。

得益于輕資產(chǎn)和半定制化選品,美團閃電倉可以提供接近 1 萬個 SKU,已經(jīng)遠超其他線下零售的業(yè)態(tài),解決了即時零售貨品少的問題。而且閃電倉商選址便宜,24 小時營業(yè)提高了時效,大幅降低了每單履約成本。

截至目前,全球已經(jīng)有超過 3 萬個美團閃電倉,由于單倉回本周期在 2 年以內(nèi),加盟商意愿快速提升,預計 2027 年閃電倉將增至 10 萬個,目標實現(xiàn) 2000 億元的營業(yè)額。

圖:閃電倉模型 資料來源:招商證券

圖:閃電倉模型 資料來源:招商證券

三、萬億的即時零售市場規(guī)模,競爭格局仍充滿變數(shù)

1. 市場規(guī)模注定破萬億

根據(jù)商務部《即時零售行業(yè)發(fā)展報告(2024)》預測,2025 年即時零售規(guī)模將超過萬億元,到 2030 年將超過 2 萬億元,未來 5 年 CAGR 約為 15%。線下零售在萎縮,電商的 GMV 增速在逼近 0,只有即時零售成為稀缺的成長賽道。

圖:國內(nèi)即時零售市場規(guī)模 資料來源:商務部

圖:國內(nèi)即時零售市場規(guī)模 資料來源:商務部

對于這一數(shù)字,我們認為沒有太大的懸念,可以從多個角度測算進行佐證:

當前即時零售的活躍用戶在 6 億人左右,未來將上升到 7 億人,假設一年 50 單(相當于一周一次),客單價在 60 元左右(當前 60~150 元左右),一年規(guī)模就是 2.1 萬億元。

當前餐飲外賣線上滲透率達 30%,但非餐仍為低個位數(shù)。尤其是果蔬生鮮、酒水飲料、家居日用、藥品保健、鮮花禮品,這些日常性剛需天然適合即時零售。以生鮮為例,現(xiàn)在市場規(guī)模就已經(jīng)有 6 萬億元,如果滲透率達到 10%,就能貢獻 6000 億元銷售額,如果考慮到其他品類,破 2 萬億確實只是時間的問題。

從體量上來看,2024 年國內(nèi)餐飲外賣將近 1.7 萬億元,也就是說即時零售的市場規(guī)模馬上就要再造一個 " 外賣 ",當年的暢想正在變成現(xiàn)實。

對于平臺而言,即時零售是一個不得不戰(zhàn)的商場,對于品牌商而言也必須擁抱即時零售,不然將與年輕的消費客群漸行漸遠。

2. 即時零售競爭格局未定,未來仍將慘烈

商業(yè)模式跑通 + 極度稀缺的大成長賽道,毫不意外必然是群雄逐鹿。

經(jīng)過多年的大浪淘沙,只有兩種模式證明可能可行,一個是偏前置倉重資產(chǎn)的買手模式,要求企業(yè)非常懂自己的消費者,具備極強的選品和品控能力,提供更好的購物體驗。也正因為如此,我們認為這一模式更適合高線城市的垂類商品。

另一種模式是流量平臺的管家模式,偏輕資產(chǎn)。由于能夠靠規(guī)模效應、復用騎手網(wǎng)絡來持續(xù)降低履約成本,且通過低成本閃電倉提供多 SKU,平臺模式有望兼顧 " 多快好省 ",真正定義即時零售,是我們最看好的方向。

平臺模式下,目前美團閃購、京東秒送、淘寶閃購三足鼎立,但抖音也是有力競爭者。當前處在領(lǐng)跑位置的是發(fā)明閃電倉的美團閃購,份額 35%,日均單量超 1000 萬,已經(jīng)達到了 2017 年外賣的單量水平。而且根據(jù)交銀國際的測算,美團 2024 年閃購,已經(jīng)跨過盈虧平衡線。

所以,我們最終能夠理解,強哥為什么不惜掀起一陣血雨腥風,而要如此高調(diào)進入外賣市場了——這場以外賣為切入口的電商零售產(chǎn)業(yè)巨頭們的再一度短兵相接,終局之戰(zhàn)其實將發(fā)生在萬億即時零售的新舞臺之上。

順之者昌,逆之者亡。

來源:錦緞