造紙業(yè)復(fù)蘇,玖龍紙業(yè)漲價(jià),張茵領(lǐng)軍雙碳限產(chǎn)促回暖。

周期之下,不少行業(yè)從蕭條重新走上了繁榮。

在這些行業(yè)當(dāng)中,除了大眾最為關(guān)心的生豬養(yǎng)殖、創(chuàng)新藥、光伏等熱門行業(yè),還有諸如造紙等冷門行業(yè)。作為周期性最為明顯的行業(yè)之一,造紙行業(yè)總算熬出了 " 頭 "。這種背景下,頭部造紙企業(yè)有望率先受益。

眾所周知,2020 年造紙行業(yè)供過于求的局面開始加劇,為了保持市場份額,造紙企業(yè)多采用以價(jià)換量的方式,以圖保企業(yè)在行業(yè)的優(yōu)勢地位。

但在這種無序的競爭下,造紙企業(yè)不僅沒能有效地?cái)U(kuò)大市場份額,提升企業(yè)盈利水平,反而使得行業(yè)內(nèi)卷加劇,造紙環(huán)節(jié)的盈利壓力進(jìn)一步加大。截至目前,各種重要紙種價(jià)格盈利仍處于較低的水平。

進(jìn)入 2025 年之后,在 " 雙碳 " 目標(biāo)下,部分紙企限產(chǎn)減排,中小產(chǎn)能退出,供應(yīng)收縮。

進(jìn)入 2025 年之后,在 " 雙碳 " 目標(biāo)下,部分紙企限產(chǎn)減排,中小產(chǎn)能退出,供應(yīng)收縮。

從目前狀況來看,造紙行業(yè)的底部基本已經(jīng)探明。

在輪番上調(diào)紙品價(jià)格的背景下,造紙企業(yè)的業(yè)績開始有了復(fù)蘇的跡象。

近期,玖龍紙業(yè)再度宣布漲價(jià)。根據(jù)玖龍紙業(yè)多個(gè)生產(chǎn)基地發(fā)布漲價(jià)函顯示,自 8 月 1 日起上調(diào)瓦楞紙、再生牛卡紙價(jià)格,漲幅 30 元 / 噸。據(jù)悉,這是該紙企自 7 月 1 日、7 月 10 日、7 月 12 日之后發(fā)布的第四輪漲價(jià)函。

至于漲價(jià)的原因,玖龍紙業(yè)表示,由于營運(yùn)成本上漲導(dǎo)致了產(chǎn)品價(jià)格上漲。

除了玖龍紙業(yè)之外,包裝紙行業(yè)的另一龍頭企業(yè)山鷹國際也發(fā)布了漲價(jià)函,山鷹國際稱,為緩解成本上漲帶來的經(jīng)營壓力,自 7 月 24 日起,浙江 / 安徽 / 華中 / 廣東基地對 T 紙價(jià)格上調(diào) 30 元 / 噸,福建基地對紅杉Ⅱ價(jià)格上調(diào) 30 元 / 噸。

在造紙行業(yè)即將復(fù)蘇的背景下,龍頭玖龍紙業(yè)的股價(jià)也開始率先回暖,根據(jù)統(tǒng)計(jì)顯示,自 5 月初至今,玖龍紙業(yè)股價(jià)漲幅超過了 55%,市值重新站上了 200 億港元關(guān)口,且有加速修復(fù)的趨勢。

根據(jù) 2025 年胡潤全球富豪榜數(shù)據(jù)顯示,張茵以 240 億元的身家排名全球第 1122 名,比去年下降了 98 位。

" 造紙女王 " 張茵

作為全球有影響力的造紙企業(yè),張茵掌舵的玖龍紙業(yè),在行業(yè)內(nèi)擁有一定的議價(jià)權(quán),影響力不容小覷。

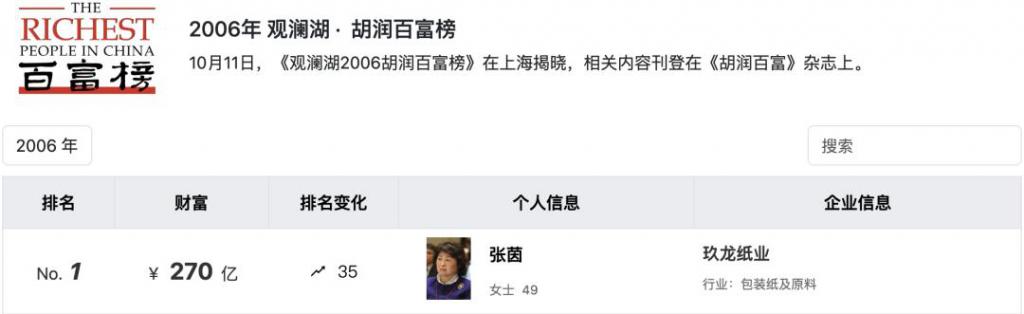

早在 2006 年,張茵就以 270 億元財(cái)富,登頂胡潤財(cái)富榜,成為中國第一位女首富,而其財(cái)富的來源,就是玖龍紙業(yè)。

公開資料顯示,張茵 1957 年生于廣東韶關(guān)。

公開資料顯示,張茵 1957 年生于廣東韶關(guān)。

1982 年,張茵會(huì)計(jì)畢業(yè)之后,來到了深圳闖蕩。三年之后,她放棄了深圳的財(cái)會(huì)工作,去了中國香港。

1987 年,張茵和遼寧營口造紙廠的合資獲得成功,為此她積累了不少經(jīng)驗(yàn),也打通與內(nèi)地造紙企業(yè)合資的成熟商業(yè)模式。到了 1988 年,張茵開始在東莞獨(dú)資建廠,其后她又創(chuàng)立了中南控股公司。

1995 年,預(yù)感時(shí)機(jī)成熟的張茵,投下 1.1 億美元重金,在東莞成立了玖龍紙業(yè)。三年后,玖龍紙業(yè)一條生產(chǎn)線建成投產(chǎn),每年可生產(chǎn) 20 萬噸高檔牛卡紙。

財(cái)富的故事,總伴有時(shí)代的影子。在蒸蒸日上的時(shí)代里,張茵的造紙生意開始迅猛擴(kuò)張。

到 2000 年 5 月,玖龍紙業(yè)二號及三號造紙機(jī)相繼投產(chǎn),年總生產(chǎn)能力達(dá)到 100 萬噸。且隨著需求的爆發(fā),玖龍紙業(yè)的擴(kuò)張速度開始加快。2023 年 10 月,玖龍紙業(yè)四號造紙機(jī)涂布灰底白板紙生產(chǎn)線投產(chǎn),產(chǎn)能設(shè)計(jì)為 45 萬噸;2024 年 10 月,六號、七號造紙機(jī)高強(qiáng)瓦楞原紙生產(chǎn)線順利出紙投產(chǎn)。

2005 年,玖龍紙業(yè)年總產(chǎn)能達(dá)到 330 萬噸,其成為全國第一、亞洲第二、世界第八的造紙巨頭。

2006 年,玖龍紙業(yè)順利在香港上市。同年,張茵以 270 億身家,成為中國首富。

2007 年,國內(nèi)進(jìn)入轟轟烈烈的地產(chǎn)時(shí)代,碧桂園上市之后,楊惠妍取代張茵成為中國首富。2008 年,經(jīng)濟(jì)危機(jī)席卷全球,一直順風(fēng)順?biāo)膹堃穑矝]能躲過時(shí)代的風(fēng)暴,玖龍紙業(yè)在這場風(fēng)暴的摧殘下,一度負(fù)債超過了 120 億港元。

面對企業(yè)的困境,張茵選擇了咬牙堅(jiān)持,在一系列的內(nèi)部變革下,2009 年玖龍紙業(yè)在兩次減債中,償還了所有的外匯貸款,從而走出了危機(jī)。

此后數(shù)年,經(jīng)過了周期洗禮的張茵,日漸低調(diào)。而玖龍紙業(yè)卻在沉默中不斷擴(kuò)張。直至 2019 年,玖龍紙業(yè)的總資產(chǎn)已超過 800 億元。

周期的 " 困局 "

經(jīng)歷完整周期之后,企業(yè)才能順利地進(jìn)入下一個(gè)周期。

2020 年,造紙行業(yè)的新周期開始,所有的企業(yè)都開始了擴(kuò)張的步伐。玖龍紙業(yè)也不例外。根據(jù)財(cái)報(bào)顯示,2020 年至 2024 年,玖龍紙業(yè)的總資產(chǎn)從 793.20 億一路膨脹至 1383.71 億元。

在這種大干快上的行業(yè)風(fēng)氣下,張茵時(shí)隔十多年,再次遭遇逆風(fēng)局。而且這次的逆風(fēng)局時(shí)間還尤為的長。

瘋狂的價(jià)格戰(zhàn)下,盡管玖龍紙業(yè)在行業(yè)內(nèi)掌握了一定的議價(jià)權(quán),但是,它也難逃行業(yè)下行周期所帶來的困境。根據(jù)財(cái)報(bào)顯示,2021 年,玖龍紙業(yè)的毛利率還有 18.99%,到了 2023 年,玖龍紙業(yè)的毛利率就下降至 2.70%。

財(cái)報(bào)顯示,2023 年,玖龍紙業(yè)營收為 567.39 億元,同比下降 12.08%;凈虧損為 23.83 億元,同比由盈轉(zhuǎn)虧。據(jù)悉,這是該企業(yè)上市以來的首次虧損。

龍頭尚且如此,可見行業(yè)艱難到何種地步。

龍頭尚且如此,可見行業(yè)艱難到何種地步。

此外,產(chǎn)品長期低價(jià)運(yùn)行,導(dǎo)致了企業(yè)持續(xù)業(yè)績承壓,在二級市場上,玖龍紙業(yè)的股價(jià)自 2021 年之后,便開始了長達(dá)四年的下跌之路。

根據(jù)統(tǒng)計(jì)顯示,玖龍紙業(yè)自 2021 年高點(diǎn) 15.98 港元 / 股最大跌幅超過了 80%,市值蒸發(fā)超過了 540 億港元。

為了緩解公司危機(jī),2024 年中旬,玖龍紙業(yè)發(fā)行一只總價(jià) 4 億美元的優(yōu)先永續(xù)資本證券,債券年利率為 14%。根據(jù)公告,實(shí)控人及董事長張茵將認(rèn)購該債權(quán)絕大部分,執(zhí)行董事張成飛(張茵胞弟)及劉晉嵩(張茵之子)亦將認(rèn)購。

這筆高息的債券,當(dāng)時(shí)在市場上引起了巨大的爭議。

但好在玖龍紙業(yè)熬到新周期的到來。進(jìn)入 2025 年之后,多家紙企宣布停機(jī)計(jì)劃,并且開始了調(diào)價(jià)計(jì)劃。到了 2025 年中旬,造紙行業(yè)的狀況明顯好轉(zhuǎn),進(jìn)入 7 月之后,玖龍紙業(yè)開始頻繁上調(diào)產(chǎn)品價(jià)格。

其股價(jià)也是先業(yè)績一步,根據(jù)統(tǒng)計(jì)顯示,自 2025 年 5 月初至今,玖龍紙業(yè)股價(jià)漲幅超過了 55%,并且還有進(jìn)一步加速的趨勢。

花旗發(fā)布研報(bào)稱,玖龍紙業(yè)將于 9 月公布今年下半年業(yè)績,預(yù)計(jì)核心股東應(yīng)占利潤將按年激增 58% 至 8.11 億元人民幣,而收入持平約 287.82 億元人民幣。因此,該行預(yù)計(jì)公司將于 8 月,即業(yè)績發(fā)布前約一個(gè)月,宣布正面盈利預(yù)警。基于成本節(jié)省預(yù)期,料玖龍紙業(yè)盈利能力的提升,預(yù)計(jì)總回報(bào)率超過 55% 的上行空間。

興業(yè)證券近期發(fā)布研報(bào)稱," 反內(nèi)卷 " 政策背景疊加紙價(jià)壓力,行業(yè)供給端會(huì)主動(dòng)收縮 + 被動(dòng)淘汰并行:主動(dòng)收縮代表龍頭企業(yè)會(huì)逐步主動(dòng)減少投資,而中小型企業(yè)會(huì)因?yàn)槿狈?jīng)濟(jì)效益而主動(dòng)退出;被動(dòng)淘汰表明落后產(chǎn)能會(huì)逐步被淘汰。

行業(yè)中小產(chǎn)能逐步出清,一方面能推動(dòng)行業(yè)逐步走向供需平衡,另一方面能提升產(chǎn)業(yè)鏈議價(jià)能力,紙價(jià)預(yù)計(jì)會(huì)呈現(xiàn)上漲勢頭,紙企的收入和盈利能力都有望底部回暖。

來源:侃見財(cái)經(jīng)