2020 年前后的國產(chǎn) GPU 創(chuàng)業(yè)潮,奔涌 5 年,演進(jìn)成上市潮持續(xù)高漲中。

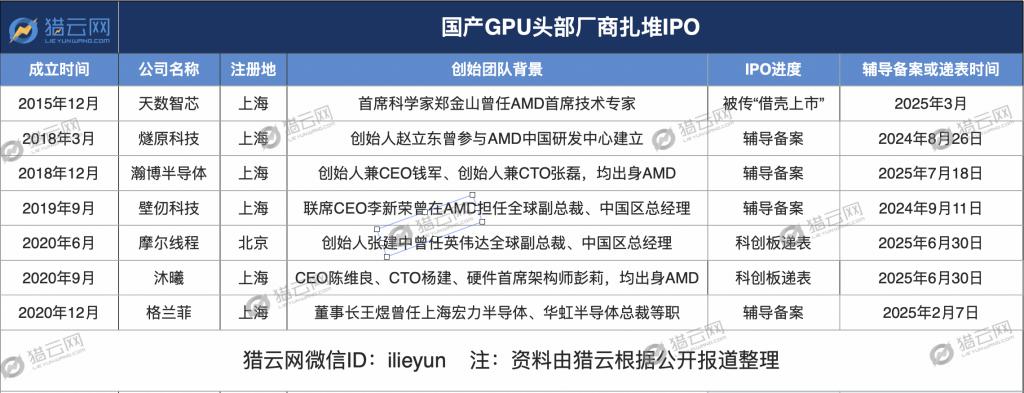

7 月 18 日,伴隨瀚博半導(dǎo)體進(jìn)行輔導(dǎo)備案,國產(chǎn) GPU 頭部廠商,加上燧原科技、壁仞科技、沐曦、格蘭菲、摩爾線程,已有 6 家正式啟動(dòng) A 股 IPO 輔導(dǎo)備案,或進(jìn)入上市申請(qǐng)階段。天數(shù)智芯,則被傳或 " 借殼上市 "。

國產(chǎn) GPU 于 2017 年后進(jìn)入高投入期,摩爾線程、沐曦等明星獨(dú)角獸集中在 2020 年前后成立,主要面向圖形渲染和 AI 計(jì)算進(jìn)行技術(shù)布局。隨后,在紅杉、經(jīng)緯等知名 VC,阿里、騰訊等互聯(lián)網(wǎng)大廠數(shù)以百億計(jì)的 " 糧草彈藥 " 支持下,經(jīng)歷 "8 年奮戰(zhàn) ",終于即將迎來收獲期。

據(jù)初步統(tǒng)計(jì),這 7 家奔赴二級(jí)市場(chǎng)的國產(chǎn) GPU 廠商,有 6 家出自上海。紅杉,參與投資了其中 4 家,在一眾 VC 中一騎絕塵;阿里、騰訊均投中了 7 家中的 2 家,領(lǐng)跑一眾互聯(lián)網(wǎng)大廠。

更為關(guān)鍵的是,AI 2.0 時(shí)代的催化疊加國產(chǎn)替代大勢(shì)所趨,整個(gè)行業(yè)的景氣度持續(xù)上行,國產(chǎn) GPU 研發(fā) " 高投入、長周期、高風(fēng)險(xiǎn) " 的 " 三高 " 現(xiàn)狀,亟需抓住發(fā)展窗口期,在二級(jí)市場(chǎng)的助推下,令創(chuàng)業(yè)公司實(shí)現(xiàn) " 輸血 " 到 " 造血 " 的奇變。

與此同時(shí),國產(chǎn) GPU 競(jìng)速向前,也將助力國家層面,實(shí)現(xiàn) "2025 年本土 GPU 在 AI 服務(wù)器芯片市場(chǎng)份額提升至 40%,與外購芯片持平 " 的發(fā)展目標(biāo)。

AMD 堪稱 " 黃埔軍校 ",舊將紛紛扎根上海創(chuàng)業(yè)

GPU 芯片在個(gè)人計(jì)算機(jī)、云計(jì)算、人工智能、安防監(jiān)控等領(lǐng)域有著廣泛的應(yīng)用。此前,全球 GPU 市場(chǎng)由英特爾、英偉達(dá)、AMD 三大廠商壟斷。

國務(wù)院于 2015 年 5 月發(fā)布《中國制造 2025》,明確提出 2020 年中國集成電路內(nèi)需市場(chǎng)自制率將達(dá) 40%,2025 年將更進(jìn)一步提高至 70% 的目標(biāo)。

資料顯示,2018 年,人工智能的高速發(fā)展引領(lǐng)中國 GPU 服務(wù)器市場(chǎng)的高速增長,當(dāng)年中國 GPU 服務(wù)器市場(chǎng)規(guī)模為 13.05 億美元,同比增長 131.2%。預(yù)測(cè)到 2023 年將達(dá)到 43.2 億美元,未來 5 年整體市場(chǎng)年復(fù)合增長率(CAGR)為 27.1%。

于是在政策指引和市場(chǎng)催化下,伴隨人工智能和國產(chǎn)替代兩股交纏的浪潮,以 AI 為賣點(diǎn)的國產(chǎn) GPU 初創(chuàng)公司如雨后春筍般涌現(xiàn)。2018 年,即有燧原科技和瀚博半導(dǎo)體,先后在上海成立。

需要注意的是,當(dāng)前邁步二級(jí)市場(chǎng)的 7 家國產(chǎn) GPU 廠商中,除摩爾線程來自北京外,有 6 家地處上海。如此高的比例,或許與 AMD 中國研發(fā)中心坐落于上海," 近水樓臺(tái)先得月 " 有一定關(guān)系。

燧原科技創(chuàng)始人趙立東畢業(yè)于清華大學(xué)無線電 85 系(江湖稱為 EE85),隨后繼續(xù)在美國猶他州立大學(xué)攻讀電子與計(jì)算機(jī),此后便一直在硅谷半導(dǎo)體芯片行業(yè)摸爬滾打,并參與成立 AMD 中國研發(fā)中心。2018 年,他辭任紫光集團(tuán)副總裁,找來前 AMD 同事張亞林,于 3 月份在上海注冊(cè)成立燧原科技。

燧原科技創(chuàng)始人趙立東畢業(yè)于清華大學(xué)無線電 85 系(江湖稱為 EE85),隨后繼續(xù)在美國猶他州立大學(xué)攻讀電子與計(jì)算機(jī),此后便一直在硅谷半導(dǎo)體芯片行業(yè)摸爬滾打,并參與成立 AMD 中國研發(fā)中心。2018 年,他辭任紫光集團(tuán)副總裁,找來前 AMD 同事張亞林,于 3 月份在上海注冊(cè)成立燧原科技。

成立于 2018 年 12 月的瀚博半導(dǎo)體,創(chuàng)始人兼 CEO 錢軍、創(chuàng)始人兼 CTO 張磊,則均出身 AMD:擁有近 30 年高端芯片設(shè)計(jì)經(jīng)驗(yàn)的錢軍,曾供職思科,他在 AMD 工作的 9 年多里,帶領(lǐng)團(tuán)隊(duì)設(shè)計(jì)量產(chǎn)了業(yè)界第一顆 7nm GPU;供職 AMD14 年的張磊,曾擔(dān)任 AMD 視頻編解碼、視頻和圖像處理領(lǐng)域的最高技術(shù)負(fù)責(zé)人。

在 2019 年 9 月成立的壁仞科技,同樣成立于上海,同樣有一位出身 AMD 的高管。

彼時(shí),曾擔(dān)任商湯科技總裁、主導(dǎo)商湯科技總部落地上海的張文,看到 AI 芯片的理論架構(gòu)正在不斷被突破,而中國的數(shù)據(jù)優(yōu)勢(shì),AI 芯片最需要場(chǎng)景和數(shù)據(jù)迭代,二者合力構(gòu)筑了 AI 芯片在國內(nèi)的獨(dú)特機(jī)會(huì),再啟創(chuàng)業(yè)新程成立壁仞科技,主攻 GPU。他找來的聯(lián)席 CEO,正是曾在 AMD 就職 15 年,曾擔(dān)任 AMD 全球副總裁、中國研發(fā)中心總經(jīng)理的李新榮。

2020 年,我國 GPU 進(jìn)入創(chuàng)業(yè)高峰期,當(dāng)前奔赴二級(jí)市場(chǎng)的 7 家公司中,就有摩爾線程、沐曦、格蘭菲均成立于這一年。

其中,沐曦的創(chuàng)始團(tuán)隊(duì)大多來自 AMD,CEO 陳維良曾在 AMD 擔(dān)任圖形研發(fā)高級(jí)總監(jiān),CTO 楊建曾任 AMD Fellow(院士),硬件首席架構(gòu)師彭莉曾任 AMD 首席架構(gòu)師。

被傳 " 借殼上市 " 的天數(shù)智芯,其首席科學(xué)家鄭金山曾在 GPU 公司 ATI 工作,ATI 被 AMD 收購之后,擔(dān)任 AMD 首席技術(shù)專家。

至此,除了摩爾線程掌舵人張建中出身英偉達(dá),以及格蘭菲的董事長王煜,曾任上海宏力半導(dǎo)體、華虹半導(dǎo)體總裁等職外,上述 5 家國產(chǎn) GPU 頭部廠商的核心創(chuàng)始團(tuán)隊(duì),均出身 AMD,堪稱國產(chǎn) GPU 的 " 黃埔軍校 "。

刨除 AMD 中國研發(fā)中心輸送人才的 " 人和 " 因素外,國產(chǎn) GPU 頭部廠商扎堆上海的 " 地利 ",與該地區(qū)的產(chǎn)業(yè)基礎(chǔ)、政策支持和人才聚集密切相關(guān)。

首先,上海在集成電路設(shè)計(jì)領(lǐng)域具有深厚積累,國內(nèi)芯片設(shè)計(jì)前十強(qiáng)企業(yè)中有七家總部位于上海張江,包括紫光展銳 、韋爾股份等。上海還聚集了 56 家較大規(guī)模芯片設(shè)計(jì)企業(yè),其中 25 家為上市公司,形成了完整的芯片設(shè)計(jì)生態(tài)體系。

其次,上海作為國家半導(dǎo)體產(chǎn)業(yè)基地 ,擁有中芯國際、華虹半導(dǎo)體等領(lǐng)先晶圓代工企業(yè),以及復(fù)旦、交大等高校的技術(shù)支撐,為 GPU 研發(fā)提供了完善的配套環(huán)境。

更為關(guān)鍵的是,上海在人工智能、云計(jì)算等領(lǐng)域需求旺盛,例如,騰訊在上海部署了國內(nèi)最大 GPU 智算中心,為 GPU 芯片提供了實(shí)際應(yīng)用場(chǎng)景。

據(jù)相關(guān)數(shù)據(jù)統(tǒng)計(jì),國產(chǎn) GPU 廠商的地域分布中,上海 7 家、武漢 3 家、南京 3 家、深圳 2 家、北京 1 家、天津 1 家、長沙 1 家、珠海 1 家、西安 1 家、重慶 1 家。上海,無疑是國產(chǎn) GPU 當(dāng)之無愧的主陣地,無怪能在這波國產(chǎn) GPU 上市潮中獨(dú)領(lǐng)風(fēng)騷。

紅杉阿里騰訊百億級(jí) " 輸血 " 外,國產(chǎn) GPU 仍需 " 補(bǔ)血 "

如果說 2020 年的國產(chǎn) GPU 創(chuàng)業(yè)熱潮是果,那么不容忽視的更是當(dāng)時(shí),國際制裁不斷加碼、芯片斷供隱憂升級(jí)、" 國產(chǎn)替代 " 大勢(shì)所趨的 " 因 "。

于是,在上海、北京等全國多地創(chuàng)造的 " 地利 " 條件,AMD、英偉達(dá)等國際頭部廠商隱含的 " 人和 " 因素外,一級(jí)市場(chǎng)資本的 " 輸血 " 成為了這一場(chǎng)國產(chǎn) GPU 競(jìng)速向前,與時(shí)間賽跑的 " 天時(shí) " 代表。

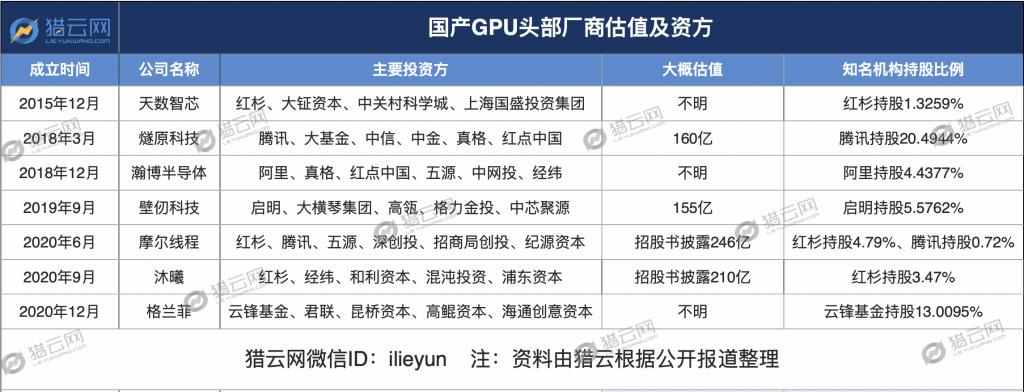

翻看這 7 家國產(chǎn) GPU 廠商背后長長的投資方名單,紅杉,無疑是最大的贏家。

6 月 30 日,A 股三大交易所一夜新增受理 41 家 IPO 企業(yè),堪稱 "IPO 大爆發(fā) "。其中就包括分別于去年 11 月、今年 1 月進(jìn)行輔導(dǎo)備案的摩爾線程和沐曦,這兩只 GPU 領(lǐng)域的超級(jí)獨(dú)角獸。

上述兩家同天遞表的公司背后,均出現(xiàn)了紅杉,無疑將成為其投資歷史中,收獲的又一個(gè)高光時(shí)刻。此外,壁仞科技(后續(xù)已退出)、天數(shù)智芯背后也均有紅杉的身影,可謂投資了國產(chǎn) GPU 半壁江山,不愧以 " 買下賽道 " 著稱。

大廠層面,不出意外的,又是阿里、騰訊表現(xiàn)亮眼。

其中,阿里,押中瀚博半導(dǎo)體和格蘭菲:阿里通過浙江阿里巴巴云計(jì)算有限公司持股 4.4377%,位列瀚博半導(dǎo)體第五大外部股東;格蘭菲目前無控股股東,其母公司兆芯集成持股 27.4378%,是第一大股東,云鋒基金緊隨其后持股 13.0095%

騰訊,則押中燧原科技和摩爾線程:目前,騰訊持有摩爾線程約 0.72% 股份。此外,騰訊憑借六次參投最終持股 20.4944%,位列燧原科技第一大股東。

由此,在當(dāng)前邁步二級(jí)市場(chǎng)的 7 家國產(chǎn) GPU 廠商中,阿里和騰訊均達(dá)成了 "7 中 2" 的創(chuàng)舉,再次領(lǐng)跑一眾互聯(lián)網(wǎng)大廠。

據(jù)胡潤研究院發(fā)布的《2024 全球獨(dú)角獸榜》,摩爾線程、沐曦、燧原科技、壁仞科技的估值分別達(dá) 255 億、100 億元、160 億元、155 億元。招股書透露,摩爾線程 Pre-IPO 輪投前估值為 246.2 億元,另據(jù)胡潤研究院今年 6 月發(fā)布的《2025 全球獨(dú)角獸榜》顯示,摩爾線程的估值已達(dá) 310 億元;沐曦最近一次外部股權(quán)融資對(duì)應(yīng)的投后估值為 210.71 億元。

據(jù)胡潤研究院發(fā)布的《2024 全球獨(dú)角獸榜》,摩爾線程、沐曦、燧原科技、壁仞科技的估值分別達(dá) 255 億、100 億元、160 億元、155 億元。招股書透露,摩爾線程 Pre-IPO 輪投前估值為 246.2 億元,另據(jù)胡潤研究院今年 6 月發(fā)布的《2025 全球獨(dú)角獸榜》顯示,摩爾線程的估值已達(dá) 310 億元;沐曦最近一次外部股權(quán)融資對(duì)應(yīng)的投后估值為 210.71 億元。

資本助推的高估值下,不容忽視的是國產(chǎn) GPU" 高投入、長周期、高風(fēng)險(xiǎn) " 下,巨額虧損的 " 流血 " 現(xiàn)狀。

2022-2024 年,摩爾線程營收分別約 4608.83 萬、1.24 億、4.38 億元;凈虧損分別約 18.40 億、16.73 億、14.92 億元,三年累虧超 50 億元。2024 年末,其貨幣資金余額為 48.96 億元,相較于上年末的 7.94 億元上升 516.47%,主要系公司在年末進(jìn)行了 Pre-IPO 輪融資,融資金額 52.25 億元。

2022-2024 年,沐曦的營收分別約 42.64 萬、5302.12 萬、7.43 億元;凈虧損分別約 7.77 億、8.71 億、14.09 億元,三年累虧超 30 億元。

亟需二級(jí)市場(chǎng) " 輸血 ",自然也是當(dāng)前國產(chǎn) GPU 廠商扎堆 IPO 的重要原因之一。

當(dāng)然也要看到好的一面,盡管英偉達(dá) H20 恢復(fù)供應(yīng),但國產(chǎn) GPU 已在政務(wù)、邊緣計(jì)算等場(chǎng)景建立 " 安全替代 " 基礎(chǔ)。

隨著摩爾線程擬募資 80 億元,沐曦?cái)M募資 39.04 億元,新一代芯片研發(fā)(如摩爾線程對(duì)標(biāo) H100 的 AI 訓(xùn)推芯片)有望進(jìn)一步縮小技術(shù)代差。如果國產(chǎn)企業(yè)能突破萬卡集群商用(摩爾線程計(jì)劃 2027 年實(shí)現(xiàn)),將真正撼動(dòng)國際巨頭壟斷格局。

需要注意的是,國產(chǎn) GPU 廠商開啟上市潮的同時(shí),也標(biāo)志著行業(yè)進(jìn)入 " 生死競(jìng)速 " 階段。資本輸血雖能緩解研發(fā)壓力,但能否在 2027 年前跨越技術(shù)代差、構(gòu)建可持續(xù)生態(tài),將決定企業(yè)是成為 " 中國英偉達(dá) ",還是重演國產(chǎn) ARM 芯片的斷代困局。

這場(chǎng) " 芯長征 " 的背后,不僅關(guān)乎企業(yè)生存,更承載著中國算力自主的戰(zhàn)略使命。

來源:獵云網(wǎng)