" 高端零食第一股 " 良品鋪子,將老板的位子拱手讓給了地方國資。

良品鋪子發(fā)公告稱,公司控股股東寧波漢意及其一致行動人良品投資,已與長江國貿(mào)達成股份轉(zhuǎn)讓協(xié)議,以 12.42 元 / 股的價格合計轉(zhuǎn)讓 8421 萬股股份,占總股本 21%,交易總金額達 10.46 億元。

交易完成后,長江國貿(mào)將成為控股股東,企業(yè)實際控制人也從楊紅春等四位創(chuàng)始人變更為武漢國資委,良品鋪子由此成為首個由地方國資控股的全國性休閑食品平臺。

回頭看,良品鋪子這幾年日子不好過:高端定位被價格戰(zhàn)打得站不住腳,資本退潮后自身短板逐漸暴露,當消費者的注意力被不斷冒出的新品牌稀釋," 高端零食 " 的故事已經(jīng)淪為昨日黃花。

而國資的入場,無疑為這家陷入困境的零食巨頭注入了新的變量。更穩(wěn)定的資金鏈條、更廣闊的資源網(wǎng)絡(luò)、更深厚的抗風險能力,構(gòu)成了市場對這筆交易的想象空間。

但把老板換成國資就能翻盤?恐怕沒那么樂觀。品牌怎么重塑?渠道怎么調(diào)?消費者還認不認你?這都是擺在面前的難題。

現(xiàn)在的零食市場,早就從 " 增量爭奪 " 變成了 " 存量肉搏 ",這場 " 易主 " 不僅是良品鋪子的命運轉(zhuǎn)折,也映照出傳統(tǒng)消費品牌在時代浪潮中的集體焦慮。

這到底是一次體面收場,還是逆風翻盤的起點,仍是未知。

長江國貿(mào) " 截胡 " 廣州輕工

對于 " 賣身 ",良品鋪子對媒體稱,這是企業(yè)的主動選擇,也是企業(yè)戰(zhàn)略轉(zhuǎn)型的需要。在當下價格內(nèi)卷的情況下,希望通過 " 聯(lián)姻 ",探索出一條不打價格戰(zhàn)的高質(zhì)量發(fā)展之路,即 " 國家有政策、省市有要求、(企業(yè))發(fā)展有需求 "。其進一步表示," 創(chuàng)始人會繼續(xù)帶領(lǐng)核心經(jīng)營管理層管理公司日常經(jīng)營并擔任第二大股東。"

控制權(quán)變更實則早有伏筆。2025 年 3 月至 5 月,不到三個月的時間里,良品鋪子經(jīng)歷了兩次關(guān)鍵的管理層變動。3 月初,時任董事長兼總經(jīng)理楊銀芬辭去職務(wù),董事會選舉程虹為新任董事長并代行總經(jīng)理職責;4 月末,公司又聘任楊紅春為總經(jīng)理。

楊紅春和楊銀芬是良品鋪子的創(chuàng)始人,在程虹之前曾先后擔任公司董事長六年與一年三個月,并自 2017 年起輪流擔任公司總經(jīng)理的職務(wù)。

而更深層的行業(yè)變局與資本退潮,也為這場 " 換手 " 埋下了更長的引線。

自 2023 年 6 月起," 風投女王 " 徐新旗下持股良品鋪子將近 13 年的今日資本開始頻繁減持;原股東之一高瓴資本也開啟多輪減持,至 2024 年基本清倉;2023 年至 2024 年期間,良品鋪子控股股東寧波漢意也多次減持股份。

值得注意的是,本次股權(quán)轉(zhuǎn)讓的過程,說得上一波三折。

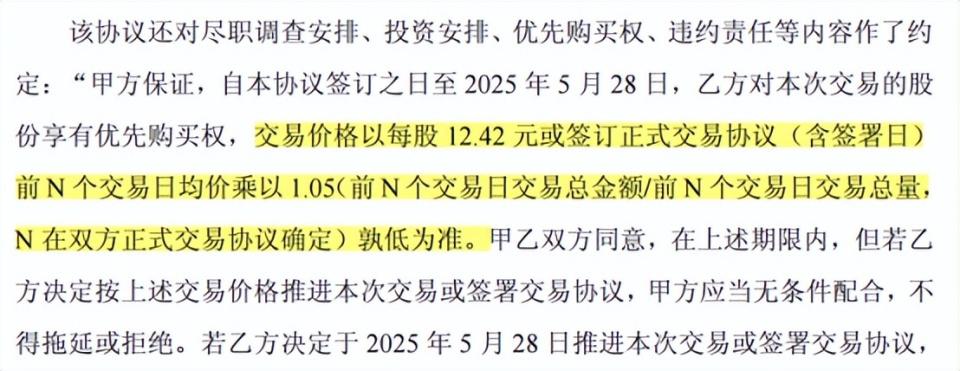

今年 5 月,寧波漢意就尋求以協(xié)議轉(zhuǎn)讓方式出售其持有的良品鋪子部分股份,并與廣州輕工進行磋商,同時簽署了《協(xié)議書》,約定了廣州輕工擬對公司進行盡職調(diào)査后,計劃受讓寧波漢意持有的良品鋪子部分股份,進而投資、控制良品鋪子,交易價格初步確定為 12.42 元 / 股,與本次和長江國貿(mào)的交易定價相同。

但寧波漢意及其一致行動人最終未按約定在 5 月 28 日與廣州輕工簽約,轉(zhuǎn)而將股份售予長江國貿(mào)。這一變故引發(fā)廣州輕工起訴,后者申請財產(chǎn)保全,導致寧波漢意所持 7976.4 萬股股份被凍結(jié)。良品鋪子在公告中提示,股份凍結(jié)及訴訟事項可能使本次控制權(quán)轉(zhuǎn)讓存在不確定性風險。

更耐人尋味的,其實是這場 " 臨門變卦 " 背后的潛臺詞。為什么最終還是 12.42 元每股,卻放棄了原本已經(jīng)談妥的廣州輕工,轉(zhuǎn)而選擇了長江國貿(mào)?答案說到底,還是利益考量。

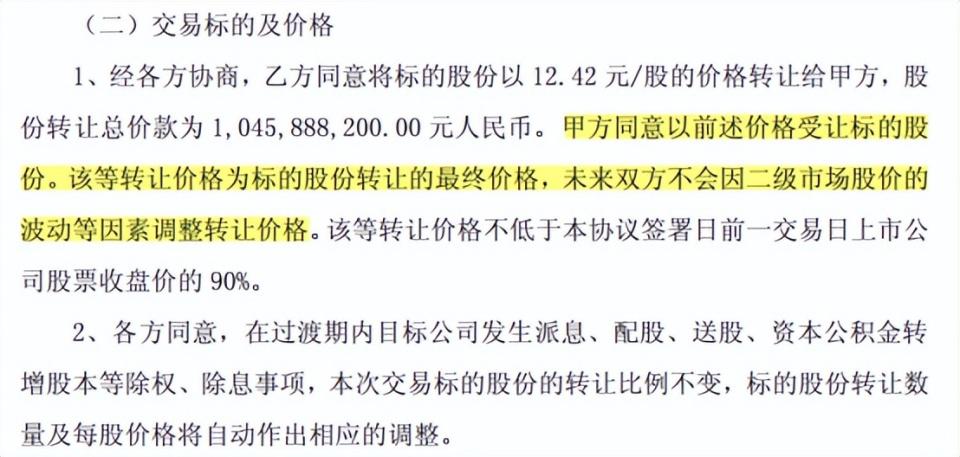

在與廣州輕工的交易方案中,交易價格雖然說是 12.42 元每股,但后面還加了一句," 或前 N 個交易日均價乘以 1.05 孰低為準 ",也就是說,股價大跌的話,可能就賣不到 12.42 元每股這樣的價格了。相比之下,在后來的長江國貿(mào)版本中,并沒有這種動態(tài)調(diào)整交易價格的約定,相反還專門加了一句" 未來雙方不會因二級市場股價的波動等因素調(diào)整轉(zhuǎn)讓價格 "。

|廣州輕工版本

|廣州輕工版本

|長江國貿(mào)版本

|長江國貿(mào)版本

這種對價格穩(wěn)定性的特殊約定,既反映了轉(zhuǎn)讓方對股價下行風險的擔憂,更折射出對這家零食巨頭未來走勢的謹慎態(tài)度。

降價也很難

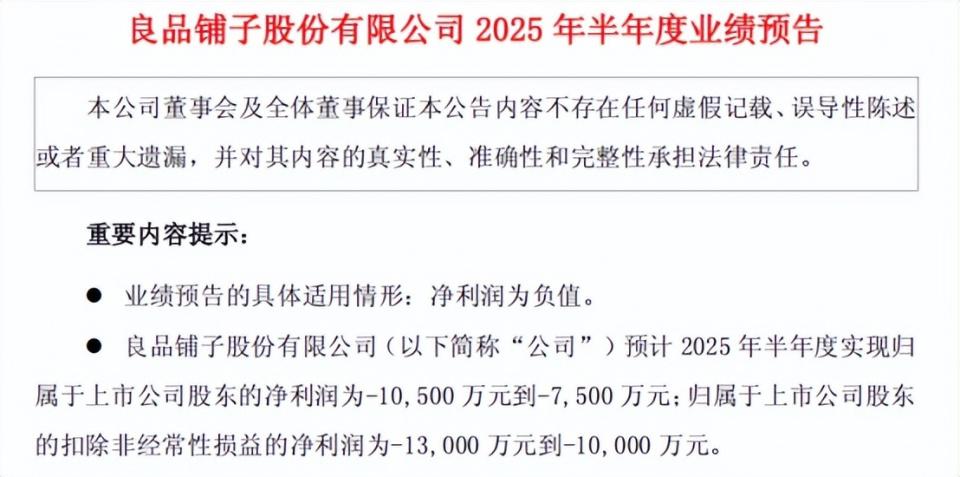

轉(zhuǎn)讓方態(tài)度謹慎背后,是良品鋪子的業(yè)績持續(xù)低迷。官宣控股權(quán)擬轉(zhuǎn)變前幾天,良品鋪子發(fā)布了 2025 年上半年業(yè)績預告,預計今年上半年最高虧損超過 1 億元;扣非凈利潤則預計虧損 1-1.3 億元。

這一數(shù)據(jù)不僅是短期波動的體現(xiàn),更是近年業(yè)績頹勢的延續(xù)。

這一數(shù)據(jù)不僅是短期波動的體現(xiàn),更是近年業(yè)績頹勢的延續(xù)。

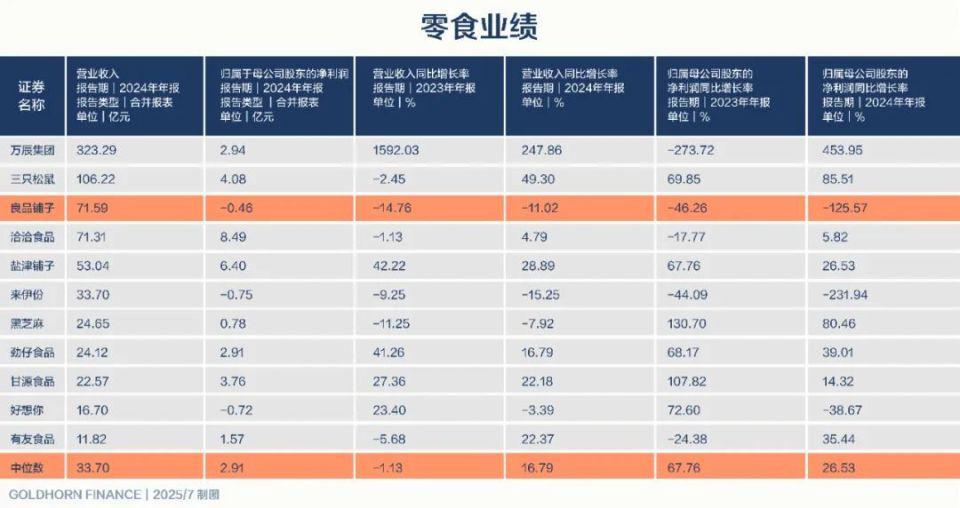

2023-2024 年,該公司營收分別下滑了 14.76% 和 11.02%,同期 A 股零食上市公司的中位數(shù)為 -1.13% 和 16.79%。同期歸母凈利潤更是連續(xù)兩年大跌,分別下跌了 46.26% 和 125.57%,相比之下,A 股零食上市公司的中位數(shù)為同比增長了 67.76% 和 26.53%。

在近兩年零食板塊整體營收回暖、利潤增長的背景下,良品鋪子的連續(xù) " 雙降 " 表現(xiàn),顯然已偏離了行業(yè)主航道。

對于業(yè)績低迷的成因,企業(yè)在業(yè)績預告給出了多維度解釋:2025 年持續(xù)的產(chǎn)品優(yōu)化導致部分產(chǎn)品售價下調(diào),疊加門店結(jié)構(gòu)調(diào)整中低效門店的主動淘汰,直接影響了銷售規(guī)模;線上渠道流量成本的上升進一步擠壓了盈利空間;同時,利息收入、理財收益及政府補助的同比減少,也對利潤形成拖累。

對于業(yè)績低迷的成因,企業(yè)在業(yè)績預告給出了多維度解釋:2025 年持續(xù)的產(chǎn)品優(yōu)化導致部分產(chǎn)品售價下調(diào),疊加門店結(jié)構(gòu)調(diào)整中低效門店的主動淘汰,直接影響了銷售規(guī)模;線上渠道流量成本的上升進一步擠壓了盈利空間;同時,利息收入、理財收益及政府補助的同比減少,也對利潤形成拖累。

而在 2024 年年報中,良品鋪子則更明確指出," 降價不降質(zhì) " 策略下的門店渠道價格調(diào)整及產(chǎn)品結(jié)構(gòu)優(yōu)化,是毛利率承壓的核心因素。

種種跡象表明,降價,已成為牽動良品鋪子業(yè)績走向的關(guān)鍵變量。

這場價格調(diào)整的序幕,始于 2023 年末的戰(zhàn)略轉(zhuǎn)向。當年 11 月 29 日,楊銀芬宣布,良品鋪子各渠道 300 款產(chǎn)品同步實施降價,平均降價 22%,最高降幅 45%,為該企業(yè)成立 17 年來首次最大規(guī)模降價。

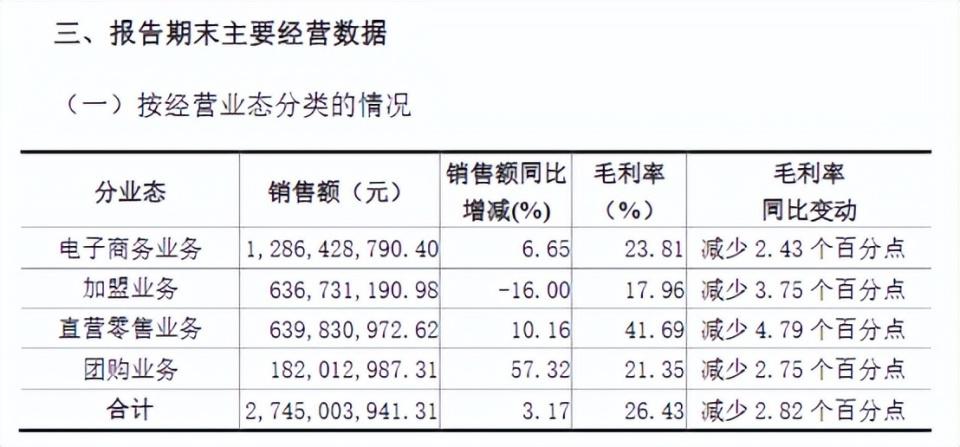

隨后,降價策略確實顯現(xiàn)出市場拉動效應(yīng)。2024 年一季度,良品鋪子以毛利率下降 2.82 個百分點為代價,換來了銷售額 3.17% 的增長。其中,團購業(yè)務(wù)毛利率下降 2.75%,銷售額增幅達 57.32%;直營業(yè)務(wù)毛利率下降 4.79%,銷售額增長 10.16%。這種 " 以利換量 " 的模式,至少在初期難言失敗。

|2024 年一季度經(jīng)營數(shù)據(jù)

|2024 年一季度經(jīng)營數(shù)據(jù)

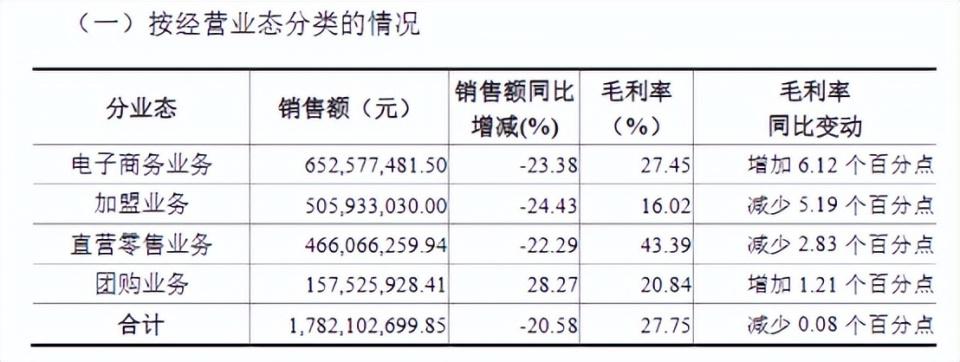

然而,降價帶來的增長動能,在 2024 年二季度就馬上顯露疲態(tài),當季毛利率繼續(xù)下降 2.6 個百分點,銷售額卻掉頭下滑 9.3%;三季度,毛利率僅微降 0.08%,銷售額跌幅卻擴大至 20% 以上,除團購業(yè)務(wù)外,電商、加盟、直營渠道均出現(xiàn)超 20% 的下滑;至 2025 年一季度,毛利率再降 2.06%,但銷售額跌幅卻逼近 30%,連此前表現(xiàn)亮眼的團購業(yè)務(wù)也未能幸免,同比下滑近 20%。至此,這場始于戰(zhàn)略轉(zhuǎn)型的降價嘗試,已難掩其整體失效的結(jié)局。

|2024 年二季度經(jīng)營數(shù)據(jù)

|2024 年二季度經(jīng)營數(shù)據(jù)

|2024 年三季度經(jīng)營數(shù)據(jù)

|2024 年三季度經(jīng)營數(shù)據(jù)

|2025 年一季度經(jīng)營數(shù)據(jù)

|2025 年一季度經(jīng)營數(shù)據(jù)

探究策略失效的深層邏輯,需從市場規(guī)律與行業(yè)競爭雙重視角審視。

首先從消費心理層面看,定位高的品牌突然降價,往往會觸發(fā)行為經(jīng)濟學中的 " 交易效用 ",簡單來說就是刺激了消費者的 " 占便宜 " 心理。

一款長期定價 30 元的產(chǎn)品降至 15-20 元時,購買行為更多源于價格差帶來的短期 " 占便宜 " 刺激,而非品牌忠誠度或產(chǎn)品偏好的驅(qū)動。但這種刺激具有天然的時效性,當價格錨點從 30 元下移至 15-20 元后," 占便宜 " 的心理閾值發(fā)生改變,嘗鮮過后的復購動力便會急劇衰減。這就能很大程度地解釋了為什么良品鋪子的降價,2024 年一季度取得成績后,馬上頹勢顯然。

此外,從行業(yè)維度觀察,競爭壓力大增也削弱了良品鋪子的降價作用。

近年來,量販零食憑借 " 飲料 2.3 元、礦泉水 1 元、干脆面 0.9 元 " 的極致性價比,迅速搶占市場份額。這些品牌在保持價格優(yōu)勢的同時,產(chǎn)品口感與傳統(tǒng)高端品牌的差距不斷縮小,依靠性價比與門店規(guī)模上的雙重優(yōu)勢,已對傳統(tǒng)品牌構(gòu)成了結(jié)構(gòu)性挑戰(zhàn)。

故事不好講

在降價策略不理想后,良品鋪子又開始選擇以 " 故事 " 為核心的差異化敘事,想通過重構(gòu)價值認知,再度實現(xiàn)品牌溢價的回升。但這條看似順理成章的提價路徑,卻因過往的原料爭議與商業(yè)模式的固有缺陷,布滿了難以預知的陷阱。

2025 年 4 月末啟動的 " 尋味中國好原料 " 活動,構(gòu)成了這一戰(zhàn)略的重要載體。與京東及 7 縣市政府的合作,將直采原料與加工衍生品納入同一銷售體系,這種 " 農(nóng)產(chǎn)品 + 深加工產(chǎn)品 " 的雙線布局,既試圖強化原料溯源的可信度,又想通過產(chǎn)業(yè)鏈延伸拓寬盈利空間。從牛乳香橙吐司到臍橙粽子的產(chǎn)品組合,清晰地展現(xiàn)了其通過原料故事提升產(chǎn)品附加值的操作邏輯。

這種策略在粽子品類上體現(xiàn)得尤為直接。將 2024 年與 2025 年的同類產(chǎn)品對比,可見其提價手法的精細設(shè)計:在距離端午節(jié)提前 10 天預售的基礎(chǔ)上,通過調(diào)整口味、增加 20 克重量、強化原料來源敘事,將六味十粽的粗糧粽禮從 55 元提升至 59 元,試圖讓消費者接受 " 原料升級帶來的價格合理增長 "。

然而,互聯(lián)網(wǎng)記憶與尚未平息的原料爭議,正在消解這種價值敘事的可信度。

2024 年 10 月爆發(fā)的配料表造假風波,雖經(jīng)武漢市東西湖市場監(jiān)督管理局通報 " 舉報不成立 ",但打假博主后續(xù)的質(zhì)疑與補充舉證,使得事件陷入 " 羅生門 " 狀態(tài)。藕粉中是否含有未標注的木薯成分,酸辣粉原料是否與標注的一致,這些消費者的核心擔憂,不會隨著一份通報就完全消除,也為良品鋪子的品牌信任重建,埋下隱患。

爭議背后,是良品鋪子主要依賴 " 代工 + 貼牌 " 的生產(chǎn)模式。這種輕資產(chǎn)模式雖可降低成本壓力,但品控問題就難以避免出現(xiàn)。去年 11 月,有自媒體查閱黑貓投訴平臺發(fā)現(xiàn),有關(guān)良品鋪子的投訴高達 1811 條,內(nèi)容涉及吃到異物、食品發(fā)霉變質(zhì)、虛假宣傳等。

相比之下,同行業(yè)競爭對手不是已實現(xiàn)自主投產(chǎn),就是在建廠的路上。比如,鹽津鋪子 95% 以上休閑零食為自有工廠生產(chǎn),自主掌控供應(yīng)鏈,且向上下游產(chǎn)業(yè)鏈延伸。此前因代工模式頻頻被吐槽的三只松鼠,也于 2017 年開始籌備自建工廠,目前已自主建設(shè)每日堅果、夏威夷果、碧根果、開心果果四大核心堅果品類制造工廠,并正式投產(chǎn)。

不過,良品鋪子深陷業(yè)績泥沼,龐大的建廠資金又如同巨石壓頂。市場將破局希望,寄托于未來的國企身份帶來的轉(zhuǎn)機,盼其能彌補短板。但易主長江國貿(mào)后,情況真的這么樂觀嗎?

國企能支持多少?

對于長江國貿(mào)的入局,良品鋪子稱,此次控制權(quán)變更 " 不是一次簡單的股權(quán)交易,而是為下個十年的發(fā)展,提前布局核心競爭力,通過優(yōu)化股權(quán)結(jié)構(gòu),引入產(chǎn)業(yè)與資本資源,為公司高質(zhì)量發(fā)展注入核心動力,是良品鋪子應(yīng)對行業(yè)發(fā)展新階段、主動尋求變革的戰(zhàn)略升級 "。

然而,對于市場而言,這次 " 賣身 " 長江國貿(mào)是否真能為良品鋪子的 " 下一個 10 年 " 添磚加瓦,無疑是一個亟待解答的關(guān)鍵問題。

不可否認,利好肯定是存在的。

在供應(yīng)鏈方面,長江國貿(mào)擁有華中地區(qū)最大的冷鏈物流園區(qū),并且具備與巴西 JBS 等國際巨頭合作的直采能力。這對于良品鋪子來說,無疑是一大助力,能夠幫助其拓展進口原料供應(yīng)鏈,提升產(chǎn)品的差異化競爭力。這些優(yōu)勢,有望為良品鋪子從 " 零食 " 向 " 食品 " 領(lǐng)域擴容打下堅實基礎(chǔ)。

實際上,翻閱良品鋪子的財報,不難發(fā)現(xiàn)其 " 不甘于 " 在零食領(lǐng)域的嘗試早已展開。財報中提及,公司擁有涵蓋休閑零食與其他生活場景的豐富產(chǎn)品線,為了覆蓋從日常零食到其他生活場景的廣泛需求,一直在嘗試拓展多樣化產(chǎn)品品類;為滿足不同生活場景的需求,公司嘗試布局日常居家所需的產(chǎn)品線,旨在為進店消費者提供一站式食品采購服務(wù)。

實際上,翻閱良品鋪子的財報,不難發(fā)現(xiàn)其 " 不甘于 " 在零食領(lǐng)域的嘗試早已展開。財報中提及,公司擁有涵蓋休閑零食與其他生活場景的豐富產(chǎn)品線,為了覆蓋從日常零食到其他生活場景的廣泛需求,一直在嘗試拓展多樣化產(chǎn)品品類;為滿足不同生活場景的需求,公司嘗試布局日常居家所需的產(chǎn)品線,旨在為進店消費者提供一站式食品采購服務(wù)。

同時,長江國貿(mào)能為良品鋪子帶來的另一大優(yōu)勢是渠道。目前,長江國貿(mào)已布局超 27 萬平方米國內(nèi)保稅倉、超 5.5 萬平方米海外倉的全球倉儲體系。其在東湖高新區(qū)建設(shè)運營的長江國貿(mào)跨境電商產(chǎn)業(yè)園,已吸引國際交流、跨境電商、物流倉儲等近 80 家企業(yè)及機構(gòu)入駐,正加快構(gòu)建 " 一站式 " 出海服務(wù)體系。

更重要的是,國資背景意味著更強的資金實力,在資金支持力度上,至少應(yīng)該會超過現(xiàn)有控股股東。這對于需要繼續(xù)加大力度自建生產(chǎn)線,以提高盈利能力和品控的良品鋪子來說,意義重大。

不過,利好雖然肯定有,但實際效果究竟有多大,目前還難以確定。

供應(yīng)鏈的優(yōu)勢確實能為良品鋪子從零食向更大的食品賽道擴容提供支持,但良品鋪子的基本盤始終是零食。擴容所帶來的紅利何時能夠兌現(xiàn),會不會出現(xiàn) " 遠水不能救近火 " 的情況,恐怕還是個未知數(shù)。

至于渠道優(yōu)勢,長江國貿(mào)的線下渠道固然強大,但零食未來的核心渠道是線上。

根據(jù)歐睿的數(shù)據(jù),2008 至 2022 年電商渠道的零食銷售規(guī)模從 2 億元增至 1040 億元,年復合增長率為 55.7%。尤其是興趣電商,已成為零食線上銷售增長最快的渠道。2024 年,抖音平臺的零食銷售額增長 23%,快手增長 40%。有券商預計,截至 2024 年,各零食銷售渠道的銷售額占比大致如下:電商渠道約為 38%;線下商超和便利店約為 30%;零食量販渠道約為 14%;品牌自建的連鎖門店約為 10%。

在資金實力方面,國資確實比原控股股東更具優(yōu)勢,但長江國貿(mào)究竟能拿出多少錢支持良品鋪子建廠,可能要打個問號。

2024 年,長江國貿(mào)全年實現(xiàn)營業(yè)總收入 876 億元,可惜貿(mào)易行業(yè)普遍規(guī)模大但利潤低,參考 A 股貿(mào)易上市公司去年凈利率中位數(shù) 0.8%,合理推算長江國貿(mào)去年凈利潤大概 7 個億左右。零食建廠雖然投入并非天文數(shù)字,但幾個億還是少不了的,長江國貿(mào)能從這幾個億的利潤中拿出多少支持良品鋪子,尚不確定。

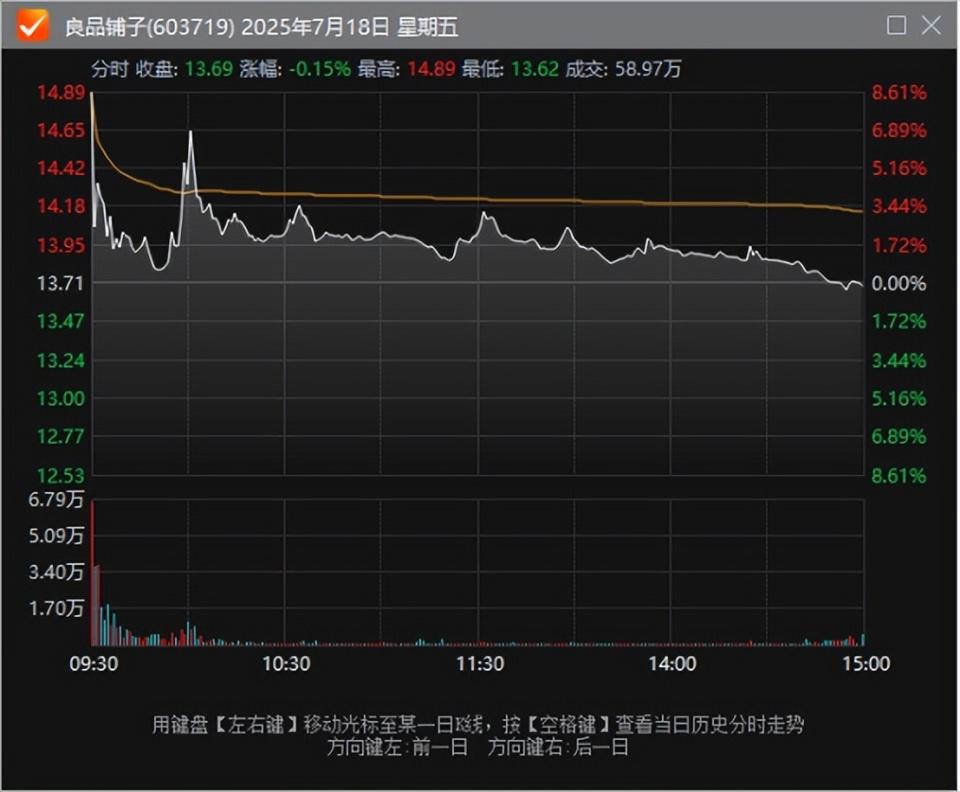

更微妙的是,換主消息發(fā)布后的首個交易日,良品鋪子股價在開盤階段一度上漲超 8%,但最終卻以下跌收場。

資本市場的態(tài)度似乎已經(jīng)很清楚了:國資可以托底,但翻盤,良品鋪子還得靠自己。

資本市場的態(tài)度似乎已經(jīng)很清楚了:國資可以托底,但翻盤,良品鋪子還得靠自己。

來源:金角財經(jīng)